来源:草根调研

一句话亮点:因势而为,务实投资

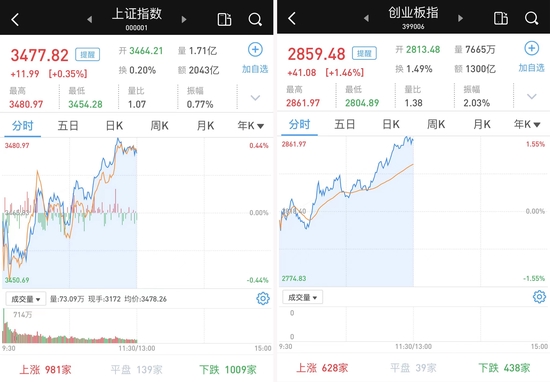

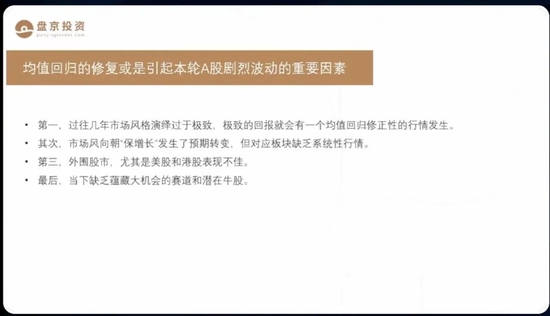

一、开年波动为何如此之大

上回书我们说到,2022年像2016年,2016年以来开年没有这么大的跌幅,平均亏了10%。原因有这么几个:

第一,公募私募基金在过去三年给大家提供了非常高的回报,前几年的获利,会对第二年年初的获利形成磕绊,形成交易上的踩踏效应。

2018年熊市,对2019年没有负面影响,2020年年初大盘近乎跌停,2021年也是同理。

年初的风格不是全年的风格,年初的下跌也不意味着全年下跌。

目前的市场结构已经比以前复杂得多了,有ETF,有打新资金,有杠杆资金,有被动资金,会把一些交易环节的问题带出来,不必过度解读。

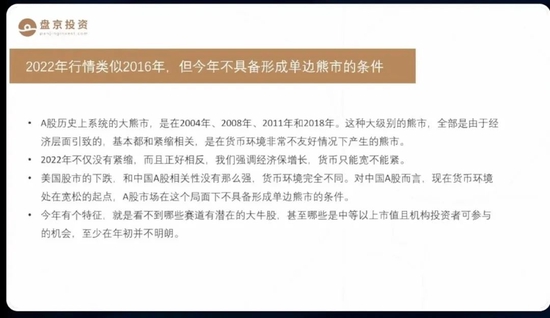

2022年类似2016年,但今年不具备形成单边熊市的条件。

历史上系统性的大熊市,都是经济层面引致的,是紧缩导致的,在货币环境非常不好的情况下产生的熊市。

2022年正好相反,强调经济保增长,只能宽不能紧。

中美货币环境完全不同,A股处于货币宽松的起点,不具备形成单边熊市的条件

第二,保增长为了托振经济,有一些鼓舞人心的表态,加上天量社融,流动性注入,周期股,旅游机场航空金融地产表现较好,投资者卖出过去成长性的股票,买入保增长的股票,导致市场短期偏移,但是只是短期行为。

第三,海外市场剧烈调整。

第四,没有大的牛股。今年的一个特征,是看不到哪些赛道有潜在的大牛股,甚至是中等以上市值且机构投资者可以参与的机会,至少在年初并不明朗。

举例,苹果28倍,最好的价值股,类似于茅台和中华燃气;google24倍,amazon电商+saas+广告,十几倍PS

反例,meta负增长,但是风险事先提示过了,由于个人风险问题,无法向个人点对点发送广告,估值14-15倍

考虑到绿色经济必然带来通胀,有没有可能在通胀情况下叠加衰退,我们认为可能性是比较小的。

再一个,美国股市是否必然带来A股的下跌,历史上看只是阶段性的,在股市信心很弱的阶段,有可能,但很多海外基金经理恰恰是在美国股市表现不佳的情况下,选择配置中国市场。

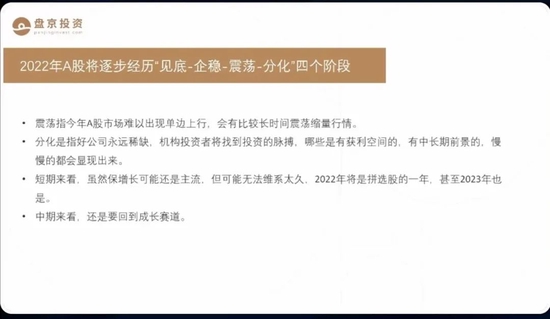

在货币环境比较宽松的大背景下,大概率2022年不是一个单边下跌的市场,成长股类似2016年,见底企稳震荡分化,目前见底企稳基本走完了,A股交易量萎缩到7000亿左右,一季报是很多优质股票的契机,下半年反攻。价值股类似2011年,有相对回报没有绝对回报,当年买银行股,排名很好,不一定赚多少钱。万科上市至今,15年都没有创过新高。香港国企指数,从2007年至今,都没有创过新高。

判断这些保增长股票“有大戏”的时候,要先问问,这些股票为什么那么多年都“没戏”。

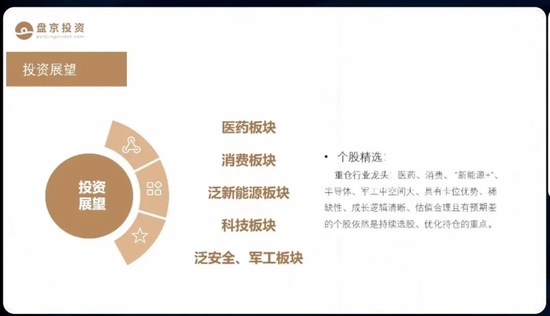

二、今年机会在哪儿?

短期看保增长可能还是主流,但是无法维系太久;中期还是要回成长赛道,2022拼选股,甚至2023年也是。

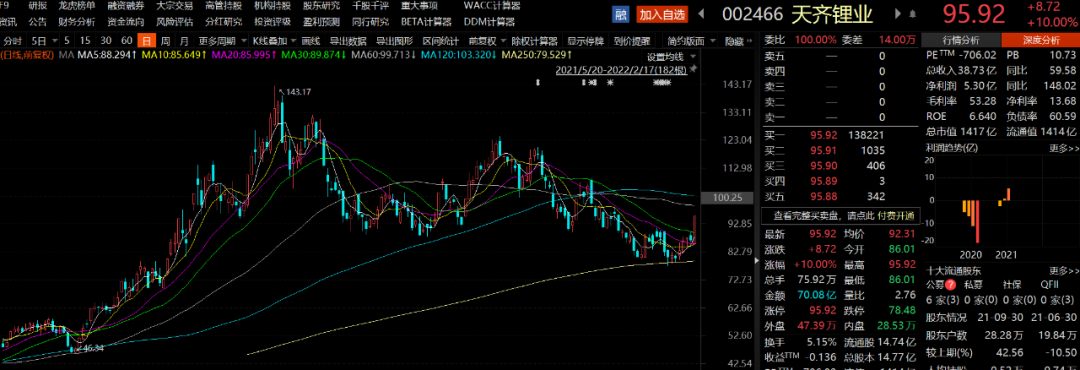

例子1,韩国LG,募集资金几百亿的增发,全球十四万亿投资者涌入,2022年增长只有14%,我们的宁德时代,一致预期增速至少100%,基本面上未必LG有多好,但是有14万亿资金去抢。如果比估值,宁德时代比LG便宜不少,竞争力更在LG之上

例子2,索罗斯的第一大重仓股Rivian,车还没有时候,就重仓了Rivian,缩水将近一半。

宏观经济不行的情况下,依然能够保持景气的赛道是最稀缺的。

炒股第一要务就是稀缺性。

医药板块,目前还没有成长出超大型市值的企业,但一定会有

消费板块,边际走弱,但是子行业有机会

新能源板块,2021年是电动车蓬勃发展走向大众市场的第一年,今年是第二年,阶段性调整后,找到好标的,中期机会还是很大。

科技板块/军工板块,一季报到年底前,慢慢看到分化的机会

总结:今年形似2016,前面连续涨了几年,前两周熔断,之后连涨10个月。今年市场偏弱,但是目前的点位从全年来看,是有绝对回报机会的。

三、问答环节

1 对港股和中概股的看法?

年初风险大幅释放,会以A股标的为主,选择非常好风险回报比的港股和中概股股票进行配置,积极参与部分美国大型蓝筹股的投资,也就是所谓美国市场的镇海神针。

2 如何保证业绩稳定性?

认真选股票,认真作好行业研究和公司研究,判断宏观,判断大盘的风险,只有个别情况下有效

3 近期市场波动很大,新产品建仓的节奏和思路?

会考虑银行客户的稳健特征,但是选股,建仓,需要基金经理审时度势来进行判断,希望客户买我的产品能够睡得着觉。

股民福利来了!送您十大金股!点击查看>>