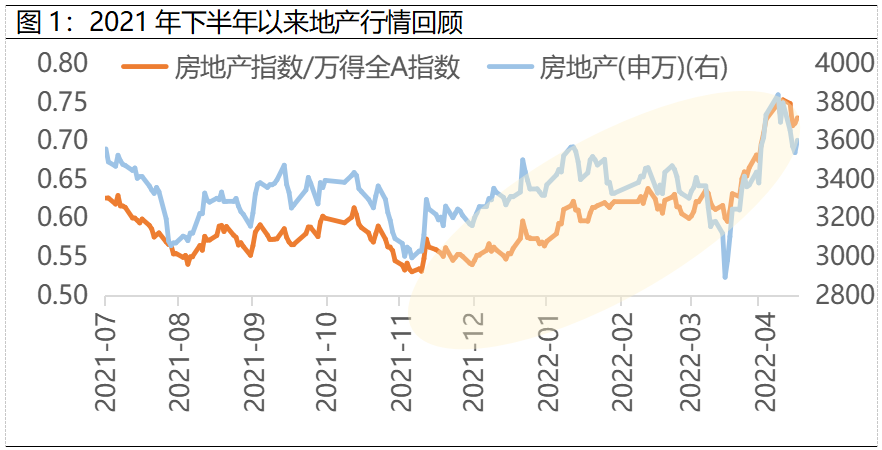

4月14日,在降准预期的发酵下,房地产指数大涨3.74%,回看今年,累计涨幅也有8.86%,位居31个申万一级行业中的第2名,已从过去的“三傻”变成为了如今“香饽饽”,那么该如何看待这轮地产行情?从历史视角看,当前走到了什么位置?以及未来的投资价值又如何?

自2021年7月份政治局会议定调“稳增长”,政策边际转向,再到降准降息,总量流动性维持宽松,叠加今年以来各地“因城施策”,据不完全统计,已有20个城市地产调控边际放松,包括提供购房补贴、下调首付比例、降低房贷利率、放松限售等。在此背景下,地产行情也逐渐发酵,尤其是相对A股市场而言,更是成为了“黑夜里的一束光”。

数据来源:wind,截至20220414

数据来源:wind,截至20220414历史的启示:成也政策,败也政策

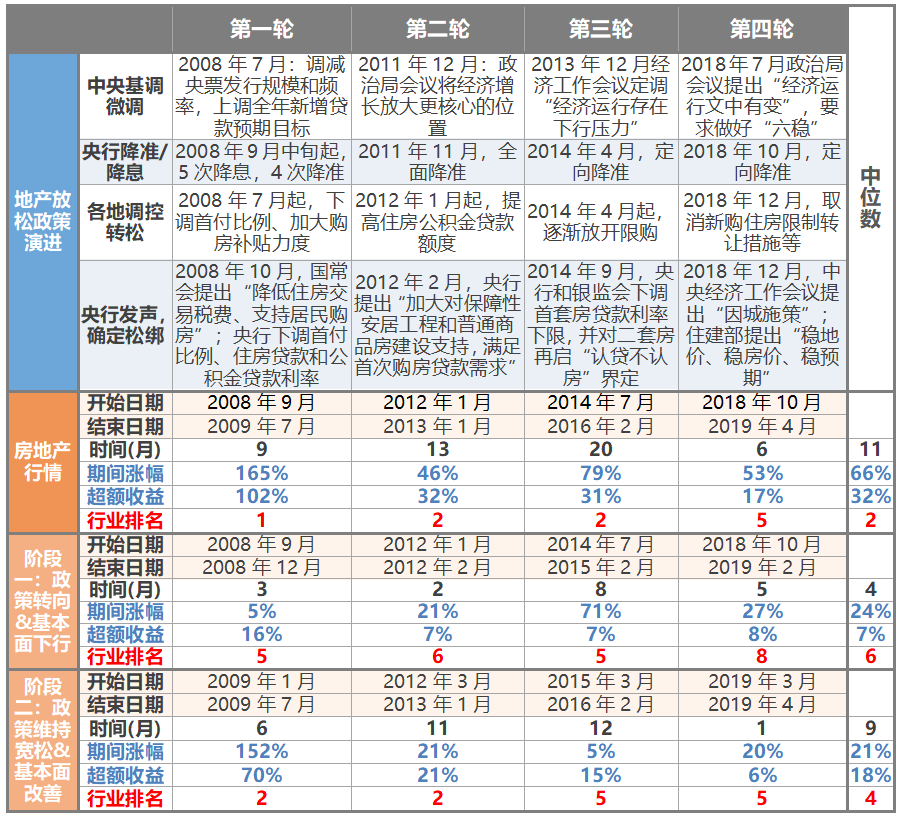

事实上,自1998年房改后,地产政策就徘徊在“放”与“收”之间,周期往复,也造就了地产行业的起起落落,所以说,“政策”是地产板块定价的“锚”,决定了大方向,而且地产行情演绎也诠释了“即便深陷泥潭,依然可以仰望星空”。

回溯过去,地产行情往往沿着“政策放松&行情启动→基本面下行&估值修复→基本面改善&戴维斯双击→政策收紧&行情结束”的链条演绎,“政策先行”的特征尤为明显。

复盘过去四轮“稳增长”下的地产行情,如下表,有以下几点启示:

第一,政策基调转向后,地产行情不一定立即启动,还需各地政策陆续松绑的“催化”,才会逐渐进入趋势性上涨行情。

第二,“稳增长”下的地产板块确实值得关注,以史为鉴,历轮超额收益(相对万得全A指数)的中位数达到32%,且地产的排名都位居前列,中位数为第2名。

第三,“稳增长”下的地产行情分为两个阶段:第一阶段是“政策转向&基本面下行”,第二阶段是“政策维持宽松&基本面改善”,且大多时候,第二阶段的表现更优。

第四,四轮地产行情的结束皆是源于地产调控的显著收紧,所以说,地产行情能走到何时,核心还是在于政策。

对于本轮地产行情而言,当前地产销售、房价数据仍在恶化,而经济下行压力下,各地的政策松绑仍是进行时,“稳地产”的重要性也在抬升,所以目前大概率仍处于第一阶段,后续行情依然可以期待,直至政策端收紧。

表1:历史上四轮“稳增长”下地产行情演绎

注:地产指数是用房地产(申万)指数,超额收益是相对万得全A的超额收益,行业排名是指在31个申万一级行业中的排名。数据来源:wind,截至2022-4-13。

时代的车轮:地产红利渐行渐远

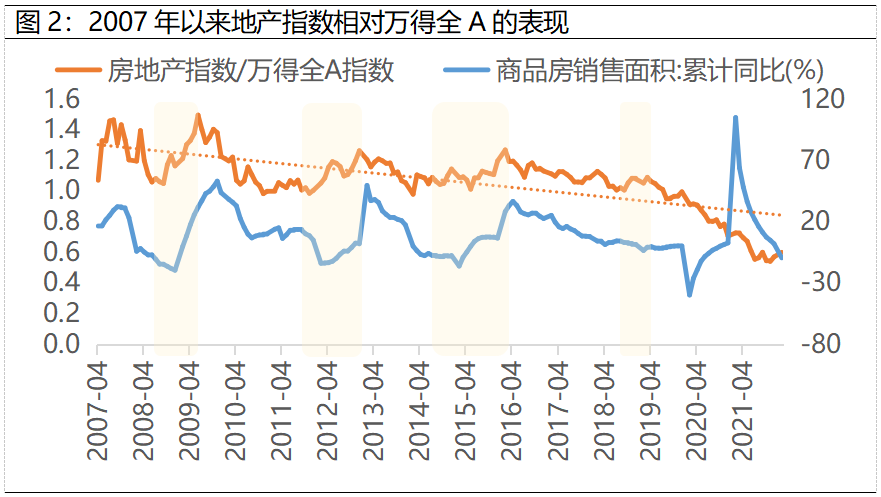

万物皆周期,一个个小周期又拼成了一个个大周期。虽然地产政策的“油门”与“刹车”会让地产行情周而复始,在极度乐观和极度悲观之间徘徊,但若拉长视角看,自2007年以来,房地产相对全A股的表现呈现明显的下行趋势,也侧面验证了,属于房地产的大时代已然远去。

而未来在“房住不炒”、“共同富裕”的政策基调下,地产行业确已不是“时代的贝塔”。但对于投资而言,肥沃的土壤更易长出参天大树,而贫瘠的土地也能绽放沙漠之花,随着地产行业大洗牌,龙头企业“剩者为王”,依然可以赚“集中度提升的钱”,毕竟,涅槃之后就是重生。

数据来源:wind,截至202202

数据来源:wind,截至202202提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。