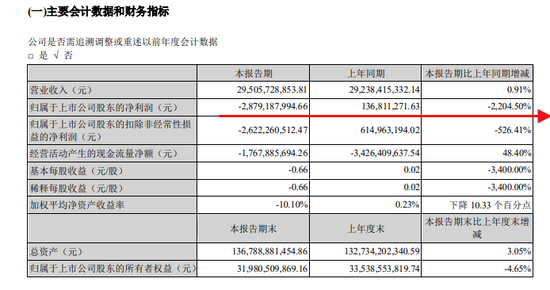

2021年,湘佳股份实现营收30.06亿元,同比增长37.26%;实现归母净利润2567.86万元,同比下降85.28%。

《投资时报》研究员 殷玉佳

近日,湖南湘佳牧业股份有限公司(下称湘佳股份,002982.SZ)发布2021年度报告。此后不久,该份年报收到了来自深交所的问询函。

深交所要求该公司说明2021年实现归母净利润同比变动情况,与营业收入同比变动情况有较大差异的原因及合理性,并要求说明公司第二季度和第三季度净利率相较第一季度和第四季度差异较大的具体原因。

湘佳股份是一家主营饲料生产及销售、种禽繁育、家禽饲养及销售、禽类屠宰加工及销售、生物肥生产及销售的全产业链企业,主要产品是黄羽鸡。

年报显示,该公司2021年实现营收30.06亿元,同比增长37.26%;实现归母净利润2567.86万元,同比下降85.28%;实现扣非后归母净利润872.02万元,同比减少94.51%。不难看到,公司营收有所大幅增长,归母净利润却出现大幅下滑,这也是深交所此次问询的重点。

肉鸡养殖行业为典型的强周期性行业,湘佳股份去年的营收和净利润的巨大差异是否跟该行业的周期性相关?疫情又给公司经营带来什么样的影响?

扣非净利润降超9成

年报问询函中,深交所关注的第一大重点是湘佳股份实现营收的上升幅度与归母净利润下滑幅度之间的巨大差异,以及政府补助金额占公司归母净利润的占比高的原因,和相关补助是否具有可持续性。

据年报披露,该公司2021年实现营业收入30.05亿元,同比增加37.26%,归母净利润2567.86万元,同比减少85.28%,扣非后的归母净利润872.02万元,同比减少94.51%。

同期,公司实现的非经常性损益金额合计1695.84万元,同比增加7.89%,其中计入当期损益的补助金额合计1910.23万元,占公司归母净利润的74.39%。

此外,该公司2021年第一季度至第四季度的净利率分别为1.13%、-1.98%、-0.64%和4.37%。而2020年同期,该公司净利率分别为20.42%、6.86、7.29%和-0.8%。可见除第四季度外,其他季度该公司净利率同比下滑幅度均较大。

对此,深交所在年报问询函中要求湘佳股份结合市场变化、行业周期性、业务经营特点等因素,分析说明公司第二季度和第三季度净利率相较第一季度和第四季度差异较大的具体原因,以及该特征是否在以前年度出现,是否属于行业特性或具有持续性。

通常而言,肉鸡养殖行业为典型的强周期性行业,受供求关系影响,周期性波动特征较为明显,市场价格传导与产能调节的不匹配是导致“鸡周期”发生的根本原因。

在年报中,该公司也表明了因饲料价格上涨带来的成本端压力。公司称,主营业务成本主要为饲料成本,占主营业务成本的70%左右。2021年,活禽和冰鲜部分的饲料原材料共计17.49亿元,占营业成本比重达70.59%。

而构成饲料成本的主要是玉米、豆粕等原材料。公司也在年报中提示了相关风险,玉米、豆粕等大宗原材料价格受到国家农产品政策、国际贸易往来、市场供求状况、运输条件、气候及其他自然灾害等多种因素的影响。若未来玉米、豆粕等农产品因国内外粮食播种面积减少或产地气候反常导致减产,或受农产品政策、市场供求状况、运输条件等多种因素影响,市价大幅上升,将增加公司生产成本的控制和管理难度,对公司未来经营业绩产生不利影响。

成本端的压力也进一步影响到了湘佳股份旗下两大产品线活禽和冰鲜部分的毛利率。2021年,该公司活禽业务营收7.61亿元,同比增长52.76%,占总营收的比重为25.32%,毛利率为-1.47%,比上一年度上升3.05个百分点;冰鲜业务营收18.26亿元,同比增长15.04%,占总营收的比重为60.75%;毛利率为你25.01%,比上一年度下滑13.22个百分点;商品蛋业务营收达1.92亿元,占总营收比重为6.4%,毛利率为7.13%。

可以看到,冰鲜业务的毛利率下滑是最为明显的,成本端饲料的价格上涨或为主因。而活禽业务尽管毛利率小有上升,但仍在亏损中。券商分析认为,2022年饲料原料价格将维持高位,养殖成本将进一步对公司业绩造成压力。

湘佳股份2021年主营业务营收情况(元)

数据来源:公司年报

数据来源:公司年报经营现金流进一步承压?

深交所关注的另一方面是公司在建项目的施工进展。

年报显示,湘佳股份截至2021年末在建工程余额为3.85亿元,其中年屠宰100万头生猪及肉制品深加工项目期末账面余额为1.48亿元,同比增加805.68%,100万吨饲料智能化加工项目期末账面余额为1.68亿元,同比增加4846.38%,本期均未进行转固。

对此,湘佳股份需要说明上述项目的投入明细、已施工年限、完工程度、预计达到可使用状况的时间,并结合项目所处行业变化、项目经验等因素,说明是否存在减值迹象和风险。

年报显示,该公司截至2021年末消耗性生物资产的余额为1.45亿元,存货跌价准备余额123.01万元;生产性生物资产的余额为6206.68万元,同比增加124.71%,并未计提减值准备。

从现金流来看,引起深交所注意的是,在该公司2021年收到的其他与经营活动有关的现金中,收到财政补贴1.18亿元,同比增加252.89%;在支付的其他与经营活动有关的现金中,其他支出及往来的发生额为3406.16万元。

在回复函中,湘佳股份需要详细说明上述财政补贴的具体内容,包括但不限于事由、金额、取得依据、到账时间、会计处理等,并说明该等款项同比有较大幅度增加的具体原因,相关款项与公司报告期内确认的递延收益、政府补助金额差异较大的原因及合理性。

《投资时报》研究员留意到,2021年该公司经营活动产生的现金流量净额为1.14亿元,同比下滑29.57%。公司称,主要是原材料大幅上涨以及经营规模扩大为员工支付增加所致。同期,该公司投资活动产生的现金流量净额为-6.85亿元,同比上升56.46%,主要是在建工程投资增加所致。

据最新发布的公司第一季度报,公司营业总收入7.84亿元,同比去年增长8.0%,归母净利润为1169.3万元,同比增加42.89%,业绩有所增长。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>