来源:王德伦策略与投资

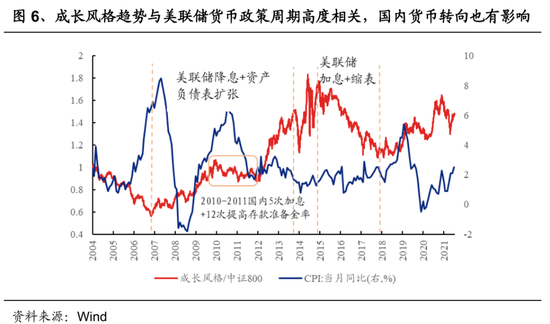

CPI初步抬升阶段对成长风格并没有显著的抑制作用,成长风格表现多与美联储货币政策周期、国内货币政策转向相关。

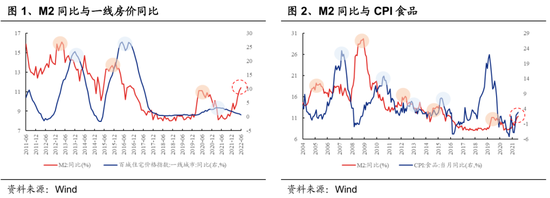

M2同比的大幅上升通常会带来后续必需消费品价格的上涨(这里以食品为代表)以及一线住宅价格的上升。除猪周期因素带来的猪肉价格外,M2对食品价格的传导是,需求走弱→宽松货币政策刺激→需求恢复→价格上涨,一线房产除了信用派生功能之外,也是货币蓄水池。2020年新冠疫情爆发后,M2大幅上升,但由于需求依然受到压制,所以M2的传导主要体现在了一线房产价格的暴涨。往后看,如果疫情明显缓解,需求得到有效释放,必需消费品的通胀压力可能有所上升。

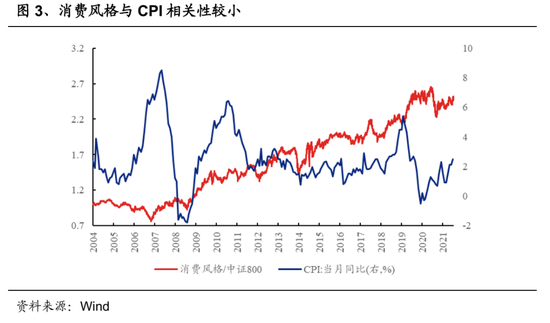

由于白酒和医药占比高,2016年之后消费风格与CPI相关度下降。消费风格权重占比中,酒类和医药占比超过60%,在外资进入、机构化加速和核心资产牛市的推动下,消费风格相对于中证800的收益率可以说是一骑绝尘。CPI同比起起伏伏,但是消费风格一路向上。

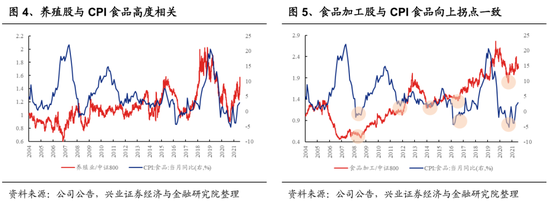

养殖业(猪肉股)与食品加工行业股价向上拐点与CPI食品同比向上拐点相近,CPI食品同比回落时,股价相对于中证800的表现回落或横盘震荡。必需消费品中养殖业、食品加工股价与CPI食品同比的相关性更高,体现为向上拐点一致。由于猪肉是推动食品价格变动的主要原因,所以养殖股与CPI食品的相关度更高。猪价上涨通常也会带到其他食品价格一起上涨,虽然食品加工的上游是猪肉等原材料,但并没有因为成本端的价格上涨而导致股价下跌,反而是随着CPI食品的上涨而股价上升。

CPI初步抬升阶段对成长风格并没有显著的抑制作用,成长风格表现多与美联储货币政策周期、国内货币政策转向相关。在美联储货币政策宽松周期,成长风格体现为较强的上升趋势,如2008-2014年以及2020年疫情之后。2010年国内通胀压力抬头,央行在2010-2011年期间5次加息、12次提高存款准备金率,成长风格在此期间表现受到较大压制。2022年是美联储货币政策收紧周期,今年成长股本身也不具备大规模抬估值的基础,4月底以来的成长股反弹可以理解为深跌后的估值修复(《新能源行情演绎到哪一步了?》)。

往后看,由于货币政策发生大幅转向的可能性较低,所以短期内的通胀抬升不是压制成长风格的原因,成长股近期的回调是反弹后股价包含的市场预期较高,以及资金筹码集中度较4月底有了明显的抬升,股价开始对边际变化反映敏感。下半年海外依然是货币政策收紧的大方向,成长股抬估值的beta行情可能较难出现,个股alpha占据主导。对于消费股而言,疫情依然是压制行业景气的主要因素,如果疫情有明显缓解,需求的恢复可能会对股价带来量价的双击。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>