文:民生策略团队

联系人:牟一凌/王况炜

【报告导读】既然看到变化正在出现,那就对具有确定性多一分谨慎,对悲观中的资产多一分乐观。

Summary

摘要

1不能因为结构景气而放弃对全局的关注

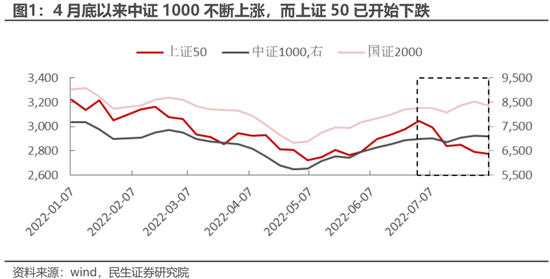

在中证1000不断上涨过程中,上证50的估值已回到4月底水平,如果认为上证50的定价基本正确,那么投资者认为中国经济即将面临比4月疫情更严重的考验,而在宏观经济出现了类似场景的4月,最高景气的赛道依然面对未来增长的担忧,中证1000的下跌幅度依然巨大;而如果认为上述担忧是杞人忧天,且当下一系列稳定措施正在出现成效,那么以上证50为代表的和中国经济最为紧密相关的领域,再次迎来了类似4月底的黄金坑机会。未来,投资者可能没有办法一直重视结构景气而忽视全局。

2全球市场提前交易了“衰退=通胀下行”

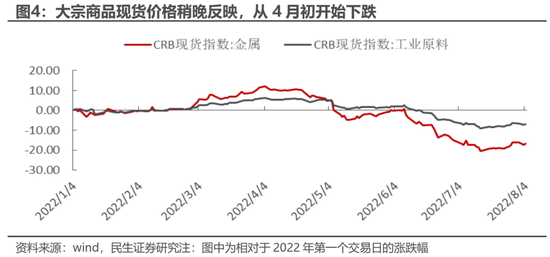

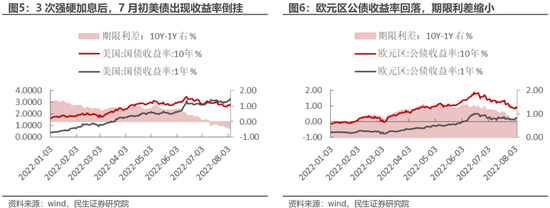

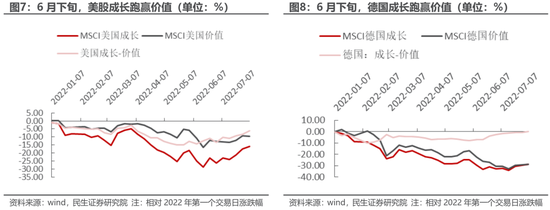

前期海外在进入加息周期后,市场计入了“需求抑制——经济衰退”的预期抢跑,大宗商品出现大幅调整,全球市场已经充分交易“衰退”,并甚至开始交易衰退后的宽松:美国国债收益率出现倒挂,欧元区公债10年期收益率大幅下行;欧美等主要的经济体股市中成长开始大幅跑赢价值。背后隐含的假设是只要通过紧缩的货币政策将需求曲线重新左移,就可以实现价格水平的回落,从“滞胀”中逃离,进入衰退后的宽松。

3然而头不能埋在“需求=通胀”的沙子里

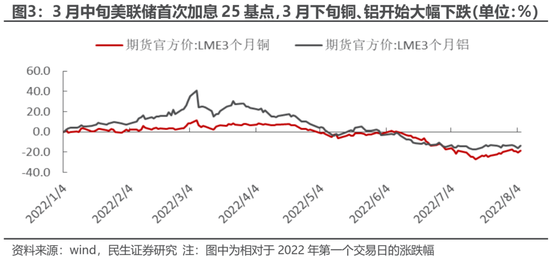

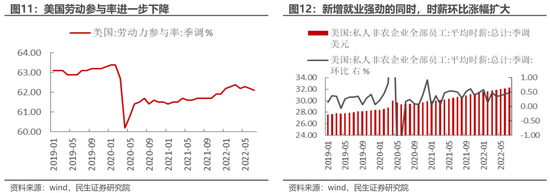

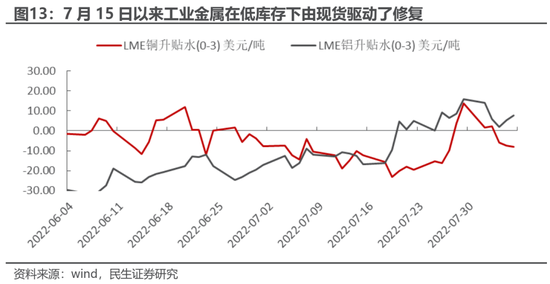

抢跑后的钟摆正在回摆,我们在《星火燎原》中提到的绿色通胀和人口逆转都在发生作用,长周期变化正在与短经济周期形成角力,通胀正在呈现粘性。这种粘性体现在美联储的强硬加息下,美国就业数据始终维持强劲,在8月5日最新公布的7月就业数据中,新增非农就业人数为52.8万人,大幅超过市场预期,且时薪仍环比上升0.47%,劳动参与率的持续下降也体现了“劳动力”的供给约束,而大宗商品也并未如过往在下跌中出现供应增加。在8月5日强劲的劳动力数据公布后,加息预期升温,黄金回调时工业金属却出现较大涨幅(LME铜及LME铝分别上涨2.5%和2.8%),其实7月15日以来工业金属已经在低库存下由现货驱动了修复,市场近一周开始修复预期。由于本轮“能源危机”也是需求下行的原因,能源与金属未来可能会存在某种跷跷板效应,核心仍然是现有货币支撑的需求在当下物价水平下依然过剩。市场已经充分讨论了当前所面临的通胀与1970年代“大通胀”的相似之处,但却忽视了“走出通胀”的路径可能与彼时的尾声1980年代截然不同:当前供给端更为刚性(资源+劳动力),当前的供给曲线末端近似于垂直,且短期之内看不到扭转供给曲线的信号,在这样的情形下,需要更严格和更长期的需求抑制才能够导致通胀下行,在这一过程中需求抑制的阶段里,没有供给端逻辑的中下游、长久期行业和金融市场,可能会遭遇更大的冲击。其中相对坚韧的部门是:实物资产、就业市场以及大宗商品的产能价值。而决策者是否真正准备好了为了抑制通胀而在高债务水平下接受低名义增长则是更复杂的问题。在充分定价了短期需求下行后,长期通胀的问题将驱动市场定价的重新修正。

4变化正无处不在,不确定性中才有机会

变化正在出现,我们将关注美国即将公布的CPI数据,8月份的FOMC纪要及杰克逊霍尔会议的影响,如果紧缩预期斜率上升,长久期金融资产将面对冲击;反之,则更有利于当前低库存的大宗商品进行更全面通胀交易;国内看,本周已经出现房企端风险化解的积极信号,未来需观测居民信心恢复和销售端的企稳,此外则是基建形成实物工作量的节奏。变化之中,对确定性溢价的事物多一分谨慎,对悲观中的资产多一分乐观。配置上,我们推荐铝、铜、油、油运、动力煤及黄金;此外,在成长领域建议寻找独立于通胀的国防军工、数字经济、元宇宙;同时,看好与国内经济相关的资产的价值修复,房地产、白酒、建筑(抽水蓄能等)。

风险提示:海外超预期衰退,国内地产风险进一步暴露。

报告正文

1、不能因为结构景气而放弃对全局的关注

在中证1000不断上涨过程中,上证50的估值已回到4月底水平。4月底以来,伴随宏观波动率的缩小,产业本身处于高景气周期的领域出现了明显反弹,表现为中证1000录得明显涨幅;而景气与国内宏观需求更为相关的上证50则表现平淡,甚至由于7月初国内房地产风险的再次暴露而开始下跌,截至8月5日,上证50估值PE(TTM)已回到4月下旬的水平。

市场存在明显的割裂:如果认为上证50的定价基本正确,那么投资者其实认为中国经济即将面临比4月疫情更严重的考验,请记得在宏观经济出现了类似场景的4月,最高景气的赛道依然面对未来增长的担忧,中证1000的下跌幅度依然巨大;而如果认为上述担忧是杞人忧天,且当下一系列稳定措施正在出现成效,那么以上证50为代表的和中国经济最为紧密相关的领域,再次迎来了类似4月底的黄金坑机会。

2、头不能埋在“需求=通胀”的沙子里

2.1市场提前交易了“衰退预期”

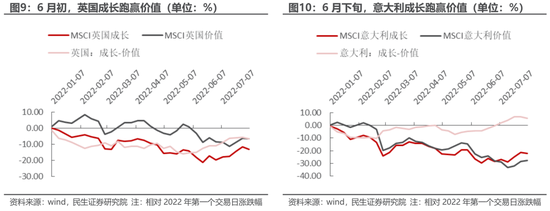

海外在进入加息周期后,市场计入了“需求抑制——经济衰退”的预期,表现为大宗商品大幅调整。这是经典的基于美林时钟的需求驱动框架,背后隐含的假设是当前的通胀高企是由于过度的货币刺激和需求扩张所带来的,从而只要通过紧缩的货币政策将需求曲线重新左移,就可以实现价格水平的回落,从“滞胀”中逃离进入衰退,基于这样的逻辑,市场已经充分交易“衰退”,并甚至开始交易衰退后的宽松:在经历了美联储于3月17日、5月5日、6月16日宣布的加息之后(分别加息25基点、50基点、75基点),美国10年期收益率开始回落,美债收益率在7月初出现了倒挂,体现了债市交易的“衰退预期”;在欧元区也有类似的情形,7月初以来在1年期公债收益率平稳的情形下,10年期公债收益率大幅回落。除此之外,股票投资者甚至已经开始交易“衰退”之后的宽松,我们观察到美国以及欧洲主要国家(德国、英国)、欧洲债务脆弱国家(意大利)的股市都在6月以来表现出成长跑赢价值的特征。

2.2 通胀具有粘性:绿色通胀+人口逆转

抢跑后的钟摆正在回摆,我们在《星火燎原》中提到的绿色通胀和人口逆转都在发生作用,长周期变化正在与短经济周期形成角力,通胀正在呈现粘性。这种粘性体现在美联储的强硬加息下,美国就业数据始终维持强劲,最新公布的7月就业数据中,新增非农就业人数为52.8万人,大幅超过市场预期,且时薪仍环比上升0.47%,此外,劳动参与率的持续下降也体现了“劳动力”的供给约束。另一方面,而大宗商品也并未如过往在下跌中出现供应增加,在8月5日强劲的劳动力数据公布后,加息预期升温,黄金回调时工业金属却出现较大涨幅(LME铜及LME铝分别上涨2.5%和2.8%),其实7月15日以来工业金属已经在低库存下由现货驱动了修复,市场近一周开始修复预期。我们在上周的周报《钟摆的另一边》提到了工业金属可能超预期反弹,原因就在于真正的滞涨期可能才刚刚开始——由于本轮“能源危机”也是需求下行的原因,源价格在过去一段时间中抑制了以欧洲为代表的能源短缺国的工业需求,其价格下跌后又马上缓解了这一压力,能源与金属未来可能会存在某种跷跷板效应,核心仍然是现有货币支撑的需求在当下物价水平下依然过剩。

市场已经充分讨论了当前所面临的通胀与1970年代“大通胀”的相似之处,但却忽视了“走出通胀”的路径可能与彼时的尾声1980年代截然不同:当前供给端更为刚性(资源+劳动力),在资源方面,“碳中和”的预期、全社会的ESG要求、资本市场的估值都抑制了传统资源加大产能的意愿,而劳动力方面,除了中国这一在过去二十年输出劳动力的国家进入人口低增长阶段以外,疫情之后美国劳动参与率的降低也成为了短期劳动力短缺的印证。当前资源和劳动力两大要素同时面临刚性约束,这与上世纪80年代有很大差异,那时各国的国家战略就是扩大资源开采,劳动力方面,战后的“婴儿潮”步入劳动年龄还有最后的一次浪潮,这意味着当前的供给曲线末端近似于垂直,且短期之内看不到扭转供给曲线的信号,在这样的情形下,需要“杀死”更多的需求才能够导致通胀下行,否则经济只会在“需求回升-通胀高企-引致加息-需求回落-价格短期下滑-引致需求回升—价格重新上行”之中循环。最终的结果是通胀是长期的,而在这一过程中需求抑制的阶段里,没有供给端逻辑的中下游、长久期行业和金融市场,可能会遭遇更大的冲击。相对坚韧的是:实物资产、就业市场以及大宗商品的产能价值。而决策者是否真正准备好了为了抑制通胀而在高债务水平下接受低名义增长则是更复杂的问题:没有国家愿意停留在停滞的经济中,因此即使不得不进行需求端的抑制,也都想维护自身的需求和发展,抑制他国增长成为了打压通胀的首选路径,这可能会导致贸易摩擦,甚至带来区域冲突;而供给端上,如果有足够的决心缓解当前的通胀,那么就需要全社会的资本开支上从长久期回报的新能源向短久期的老能源发展,压制绿色通胀。充分定价了短期需求下行后,长期通胀的问题将驱动市场定价的重新修正。

3、变化正无处不在,不确定中才有机会

未来需要观测的信号有以下几个方面:

首先,是海外通胀粘性的验证与美联储的应对:下周美国将公布7月份通胀数据,除了剔除能源与食品以外的核心CPI,能源与食品价格本身也值得关注,因为它们构成了劳动力要求薪资的重要基础,劳动力紧缺的海外是否会步入“工资-物价”的螺旋上升,更多取决于刚性的生活成本涨幅;在8月的中旬,新一期FOMC纪要纪要公布, 8月末杰克逊霍尔会议召开,在这两次会议中,市场都将重新定价美联储对于通胀的态度,如果紧缩预期加剧,则可能对全体金融资产带来更大冲击;如果放缓,则更有利于当前低库存的大宗商品进行通胀交易。

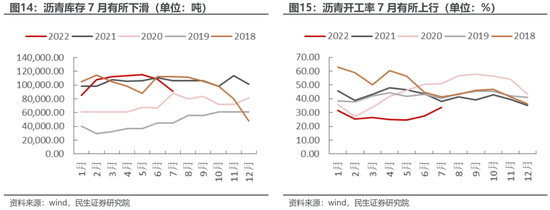

其次,则是国内以投资为驱动的需求是否能出现明显的恢复:在本周,国内需求的一大重要变化是房地产风险正在化解,不论是郑州由政府牵头的纾困基金,还是中国华融与阳光城进行的收并购洽谈及框架协议签订,都表明房企端的风险已经被充分认知和积极处置,接下来我们还需要观察居民端是否能够有积极表现,例如央行信心调查中居民的购房意愿和房价预期企稳、进而是销售和回款的企稳。此外是基建形成实物工作量的节奏,观察基建资金的下达是否传递到了产业链上的企业端,例如建筑企业订单量的变化,沥青、水泥、螺纹钢开工率和产销率的企稳,其中,与基建关联性更强的沥青已经出现库存下行和开工率上行。

变化之中,对确定性溢价的事物多一分谨慎,对悲观中的资产多一分乐观。配置上,我们推荐铝、铜、油、油运、动力煤及黄金;此外,在成长领域建议寻找独立于通胀的国防军工、数字经济、元宇宙;同时,看好与国内经济相关的资产的价值修复,房地产、白酒、建筑(抽水蓄能等)。

4、风险提示

1)海外超预期衰退。如果海外超预期衰退,那么通胀将迅速下行。

2)国内地产风险进一步暴露。如果地产风险出现明显扩散,则需求可能会大幅回落。

炒股开户享福利,入金抽188元红包,100%中奖!