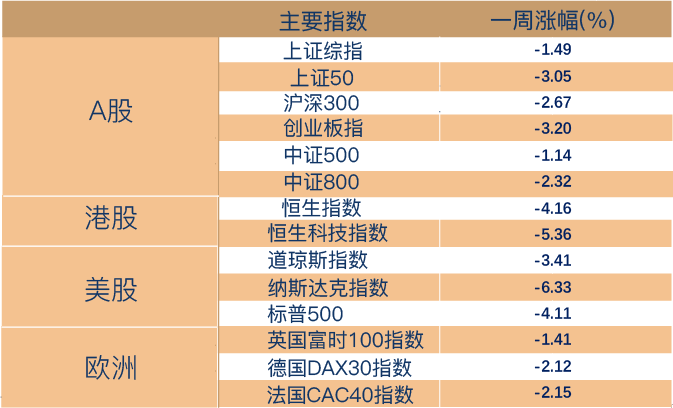

上周市场回顾:A 股下跌,纺织服装、国防军工和石油石化等行业表现较优

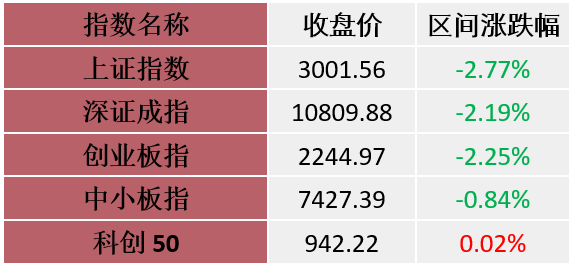

上周国内疫情形势严峻,5月5日中央政治局会议强调坚持严格防疫政策,国内经济稳增长压力较大。外围市场方面,美联储周三宣布加息50BP,虽符合市场预期,但在通胀压力较高的背景下,市场对美联储未来进一步加息预期增强,周四美股大跌。国内疫情叠加外围市场冲击,A股整体下行,但内部仍有结构性机会:人民币贬值利好出口,纺织服装行业表现较优;军工企业年报及一季报业绩较优,行业景气度高,涨幅居前;欧盟对俄原油禁令推动国际油价上涨,石油石化表现不错。截至5月6日,上证综指收于3001.56点,全周下跌 1.49%;深证成指收于10809.88点,全周下跌1.92%。风格方面,表现相对均衡,价值与成长齐跌。行业方面,表现居前的为纺织服装、国防军工、石油石化、家电和基础化工,表现靠后的行业为消费者服务、房地产和有色金属。

上周债市方面,美联储加息落地,央行公开市场操作稳健,债市小幅上涨。具体来看,1年期国债收益率环比上行1BP至2.05%,10年期国债收益率环比下行1BP至2.83%;1年期国开债收益率环比上行1BP至2.14%,10年期国开债收益率环比下行1BP至3.03%。信用债方面,上周等级利差收窄,期限利差分化,AAA 级企业债收益率平均下行1BP,AA级企业债收益率平均下行2BP,城投债收益率平均下行1BP。转债方面,上周中证转债指数下跌 0.29%。

海外股市整体下跌,油价上涨,金价下跌。5月4日,美联储宣布加息50BP并开始缩减资产负债表,鲍威尔暗示基本排除后续加息 75BP 的可能性,市场担忧情绪缓解,美股一度大涨。但美国劳工部数据显示一季度劳动力成本上升,表明通胀压力较大,投资者的紧缩预期增强,美股在周三的大涨之后大跌,全周小幅下跌。大宗商品方面,俄乌冲突持续,欧盟委员会提议在6个月内对俄罗斯原油实施禁运,原油供给端或将承压,油价上涨。

内容来源:海通证券

市场综述

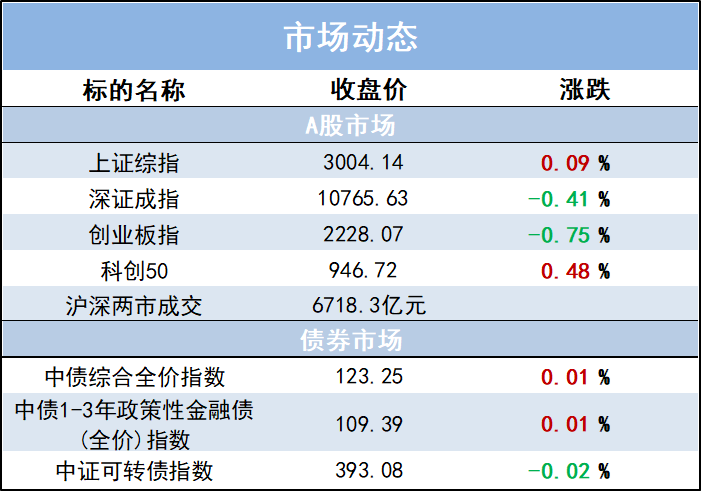

5月9日,上证指数全天围绕3000点一线整理为主,题材炒作多点开花,创业板指承压。大市成交0.67万亿元,上日为0.76万亿元。盘面上,造纸、稀土、新型城镇化板块涨幅居前,抗疫、军工、环保、农业、建筑、地产板块活跃,煤炭、白酒、银行、餐饮旅游、汽车板块调整。截至收盘,上证指数收涨0.09%,创业板指跌0.75%。

财经资讯

1.【中国证券报】货币财政政策齐发力 资金面保持宽松确定性强。得益于货币政策与财政政策协同发力,近期市场资金面更加宽松。一些代表性货币市场利率指标纷纷下行,自发实现“降息”效果。市场机构人士分析,货币政策需平衡内外部均衡,但当前仍易松难紧,央行上缴结存利润、运用结构性工具会形成流动性供应。财政收支对流动性的影响力度相对加大,在地方债加快发行的同时,支出节奏同样在提速。从总体看,5月资金面延续宽松确定性强,市场利率有望保持在近期低位水平附近,为稳定宏观经济大盘提供适宜的货币环境。

2.【中国证券报】锚定“三个明显成效” 地方国企改革全面发力。收官之年,地方国企改革三年行动取得决定性进展,主体任务完成进度超过90%。国务院国资委日前召开的地方国企改革三年行动推进会强调,要深入对照行动方案全面盘点、对标补差,锚定“三个明显成效”目标,在落地见效上下功夫。业内人士预计,今年地方国企在混改上市、重组整合及中长期激励等方面有望实现深层次突破。

兴业优品