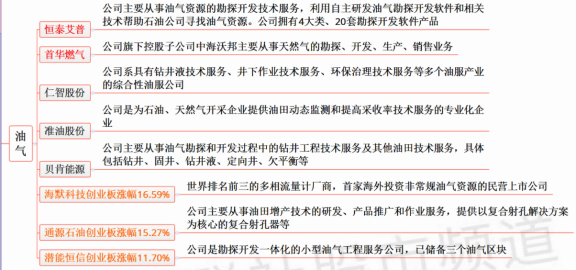

不少市场观察者把中国经济在虎年的形势比喻为“笼中困虎”,但笔者认为,伴随着宽松的力度加大,纠偏的信号加强,防疫的调整完善,有望让经济重振虎威,焕发活力。

虎年已至,但企业和投资者对经济和市场走势仍有不少忧虑,提出了三问:首先,在房地产市场热度减退的局面下,中国是否能找到抓手稳定经济增长?其次,过去一年多以来,在席卷各行业的大刀阔斧的监管治理之下,如何确保企业稳定发展预期、保持信心?最后,全球新冠疫情特别是奥密克戎的演进下,中外应对迥异,防疫会否冲击消费甚至供应链?

近期,中国决策层的稳增长信号不断释放,但市场预期仍较为低迷,恢复并加强预期尚需时日。从经济数据上来看,开年以来房地产市场继续走软,且对地产的需求端措施调整依然缓慢;春节消费活动较为疲弱,与12月份的低增速持平。

虎年的中国经济能否在三重压力之下重振虎威?笔者认为,上述三个问题有望一一破局:

首先,宏观政策力度已变得更积极,信贷和财政脉冲将如期回归。继2021年底中央经济工作会议之后,中国人民银行在2022年1月通过降息等方式表达了明确的信号;近期召开的国务院常务会议和发改委下达的政策,确定了促进工业经济平稳增长和服务业特殊困难行业纾困发展的措施。当前已有三分之二的省份将2022年GDP目标定在6%以上,超市场预期,彰显了地方稳增长的积极预期。

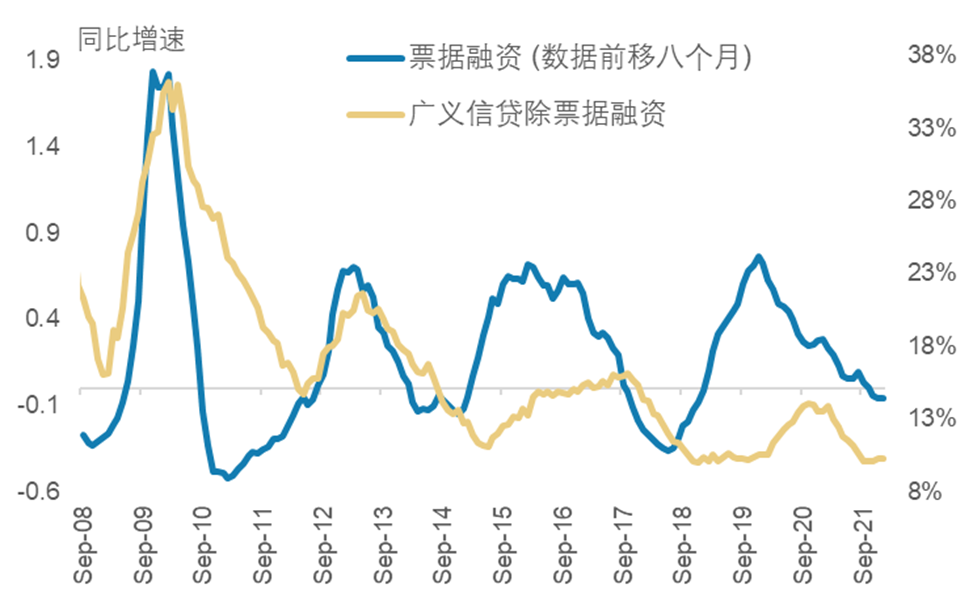

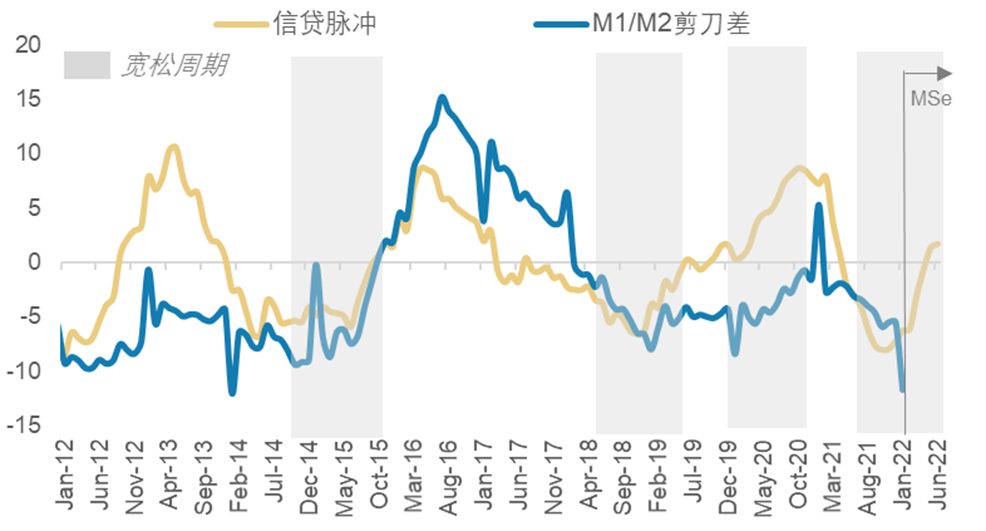

在各方的努力下,1月份的信贷增长强于市场预期。然而也有不少人士认为1月份金融数据成色不足。一是银行贷款反弹主要由短期贷款和票据推动,而居民和企业中长期贷款相对缓慢;二是M1-M2负剪刀差直逼历史最高水平,表明房地产回款弱、企业投资需求羸弱。

但笔者认为,金融数据结构不平衡是宽松周期初期的常态,并非宽松无效的证据。从历史经验来看,企业中长期贷款通常在短期票据融资反弹后的6-9个月回升,M1-M2的剪刀差也大多落后于信贷拐点2-3个月,因此,当前的金融数据体现出的一些传导上的时滞,并未偏离规律。毕竟,企业部门往往需要确认需求拐点才有激励加大投资,因此,反映私人部门真实投资意愿的长期贷款,往往是经济的同步甚至滞后指标,而非先行指标。

图一:企业中长期贷款滞后于票据融资约6-9个月

来源:中国人民银行,摩根士丹利研究部

来源:中国人民银行,摩根士丹利研究部图二:M1-M2的剪刀差大多落后于信贷拐点2-3个月

来源:中国人民银行,摩根士丹利研究部预测

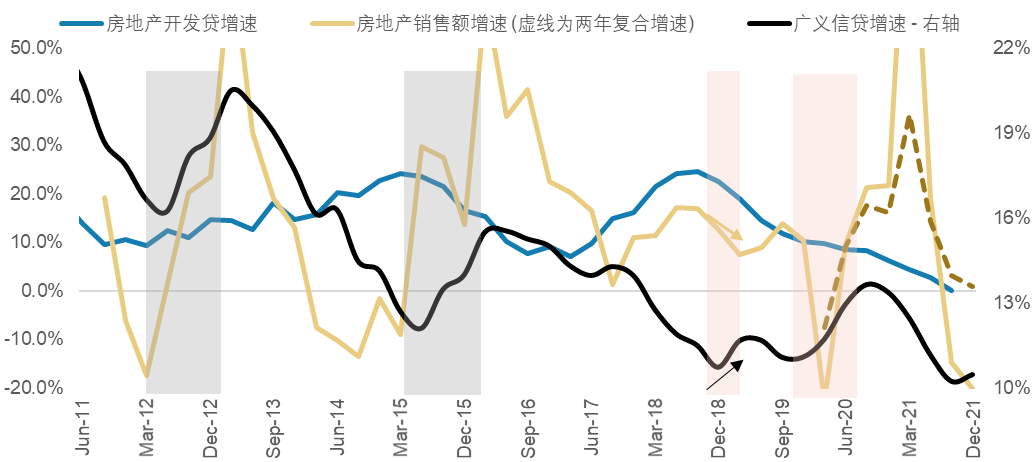

来源:中国人民银行,摩根士丹利研究部预测 一些观察者还以房地产市场的表现来论政策效果,这或是缘木求鱼。自从2017年以来,中国的政策周期已表明,即便房地产行业未见大幅转机,信贷周期依然有望受益于积极的财政举措,正如2019年上半年,“房住不炒”的原则下,虽然房地产融资并无起色,但地方政府专项债券发力和监管纠偏依然推动了社融反弹。今年财政支出强度或将只增不减,有助于抵消房地产放缓带来的影响。此外,地方层面的房地产行政限制措施已经开始松动,如果这些措施范围扩大,及时稳定购房人预期,则房地产销售和投资可能逐步在下半年回稳,对经济的拖累减轻。

图三:房地产融资在2019年上半年并无起色,但社融仍显著反弹

来源:中国人民银行,摩根士丹利研究部

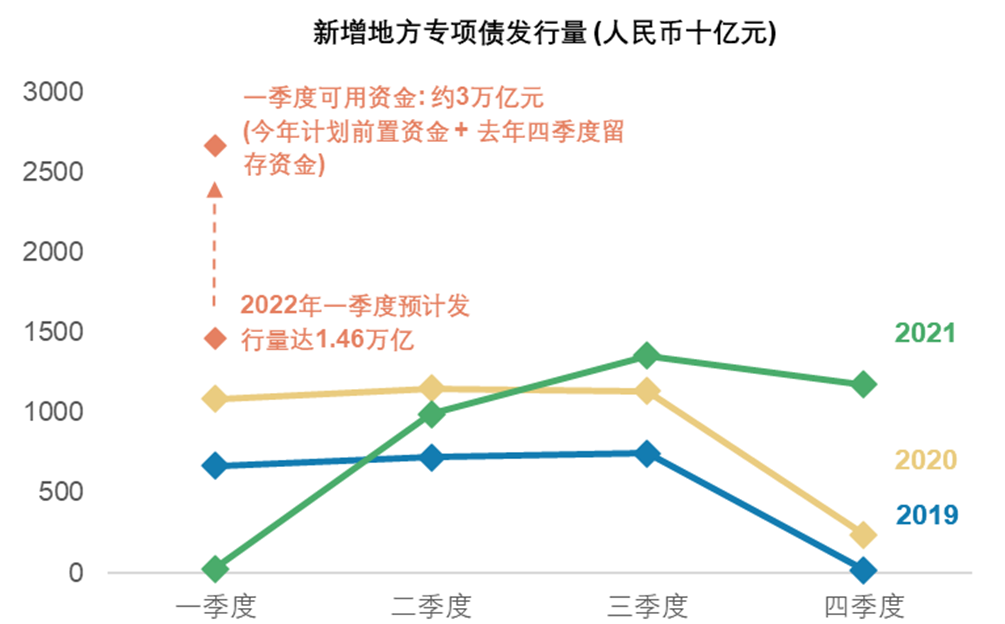

来源:中国人民银行,摩根士丹利研究部市场还有声音认为财政发力的空间不大,基建需求仍将受到多重制约,包括资金来源不足,优质项目缺乏等。的确,与以往地方政府利用融资平台甚至表外融资来广撒基建胡椒面相比,过去数年出台的融资规范约束代表了对质量的重视,但这并不代表基建将退出逆周期政策工具箱。财政转移支付力度、地方政绩积极性、十四五大项目的启动、以及大宗物料价格的回落,仍将助力基建发力。譬如,当前地方专项债的资金,今年计划前置的和去年留存的加起来接近3万亿元,远高于去年同期的220亿。笔者预计今年一季度末,随着财政资金的释放,信贷脉冲将进一步反弹,而基建投资今年将恢复5%左右的增长,额外拉动GDP增速1个百分点以上。

图四:地方专项债资金在一季度可达3万亿元

来源:财政部,摩根士丹利研究部

来源:财政部,摩根士丹利研究部其次,监管的执行有纠偏的空间,推动行业监管治理进入稳定阶段,对稳增长起到合力。2021年,决策层对不少行业曾野蛮生长的乱象进行了大刀阔斧的整顿治理。当然,由于监管框架的重置需要经历一段调整期,这中间可能出现企业预期不稳、信心下滑甚至“躺平”现象。这就解铃还须系铃人,非经济部门目前也正努力重塑信心。譬如,互联网监管机构与互联网企业召开了座谈会,鼓励他们在新的监管环境下努力“做大做强”。国家发改委也表示要强化宏观和行业监管政策的统筹协调,并重申有收缩效应的政策要慎重出台。发改委就浙江省推行共同富裕举行吹风会,着重强调“中等收入群体扩大”,通过加强就业政策和社保覆盖扶持中等收入群体,而淡化市场上对于提高税收、甚至企业要做慈善的担忧。这些表态似乎暗示,自2020年底开启的对于部分行业的监管措施,有望进入更为协调、稳健的新阶段,以对现有框架的落实为主,而紧缩性政策的出台则趋于谨慎。当然,落实远比表态更重要。当前,市场对于包括平台收费治理、游戏审批、金融科技发展等监管重拳的传言依然不绝于耳,信心相对脆弱,如果有一锤定音的新进展,譬如开启正常的上市流程、审批报备通过、数据审查结果出炉等,则能充分显示各部门通力合作稳增长、稳信心的决心。

最后,中国也在灵活优化防疫策略,动态清零更强调“动态”。中国沿海地区部分城市已逐渐摸索出更有针对性和灵活性的防疫政策,要求一旦发现新病例,定向排查密接人群,精准防疫,而非封城、封区,从而将对经济的影响控制在最小范围内,因此,今年春节假期出行客流量比2021年更多,供应链也保持韧性。但这个“高阶版”的动态清零仰赖强大的流调追踪能力。随着全球经济重启范围扩大,相信中国也会审时度势,强调政策的“灵活性”,同时逐步丰富医学抗疫手段,包括批准新冠特效口服药,启动加强针混打等。随着疫情的不断演变,中国的防疫政策也将不断微调,做好保民生和防疫的兼顾与平衡。

一言以蔽之,进入虎年,中国经济这杯水是“半满”还是“半空”,可谓横看成岭侧成峰,笔者认为,尽管目前市场信心仍有待进一步提振,但伴随着财政与信贷政策扶持、监管纠偏以及疫情防控策略适时调整,虎年中国经济有望重振虎威,逐步复苏。

*本文于2月17日首刊于《21世纪经济报道》,原标题为:邢自强专栏:虎年经济有望”重振虎威”

以上文章来源于摩根士丹利 Morgan Stanley