热点栏目

热点栏目 记者 | 曹立CL

编辑 | 陈菲遐

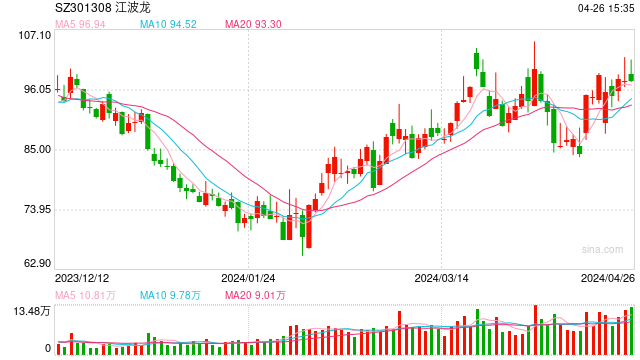

登陆创业板还未“满月”的存储器厂商江波龙(301308.SZ)发布的2022年半年报就低于预期。公司业绩贴近此前业绩预告的下限,而其巨量的存货依然是这家公司的最大风险。

中报显示,公司2022年上半年实现营收49.04亿元,同比下滑7.5%,实现归母净利润3.7亿元,同比下滑45.57%。公司此前在招股书中预计,2022年上半年营收为47亿元至51亿元,归母净利润为3.6亿元至4.1亿元,公司实际业绩更接近3.6亿元的下限,因此低于市场预期。

单看2022年第二季度,公司收入和净利润分别同比下滑9.01%和56.24%,下滑幅度相比一季度有所加大。

下游消费电子景气度较低以及毛利率的下降是公司业绩下滑的主要原因。公司在招股书中提到“在市场价格下降阶段,销售单价先于单位成本下降,毛利率通常呈下降趋势”,而当前的市场正处于价格下降阶段。公司2022年第二季度毛利率为17.8%,而上年同期为25.85%。

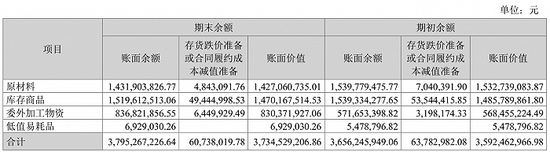

如何消化价格不断下跌巨量的存货仍是江波龙最大的风险。截至2022年6月底,公司存货为37.35亿元,占公司总资产的52.4%,公司上半年的存货周转天数为162.7天,也基本处于历史最高水平。另外,公司在2022年上半年计提了存货跌价准备6073.8万元,接近于2021年全年的存货跌价准备6378.3万元。第三季度,公司存货跌价压力将会骤然加大,届时会继续影响利润。

从存货结构看,公司目前原材料、库存商品和委外加工物资分别占存货的37.7%、40%和22%。

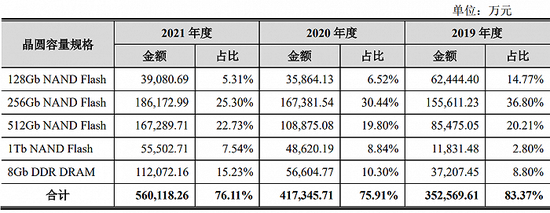

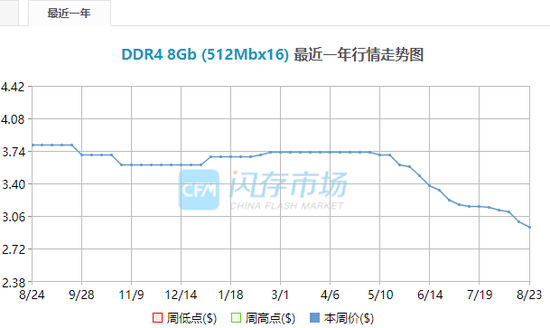

招股书显示,公司原材料主要为存储晶圆,2021年占比达到79.63%。而在存储晶圆中,2021年占比较高的品种为256Gb NAND Flash、512Gb NAND Flash和8Gb DDR DRAM。

招股书显示,公司原材料主要为存储晶圆,2021年占比达到79.63%。而在存储晶圆中,2021年占比较高的品种为256Gb NAND Flash、512Gb NAND Flash和8Gb DDR DRAM。

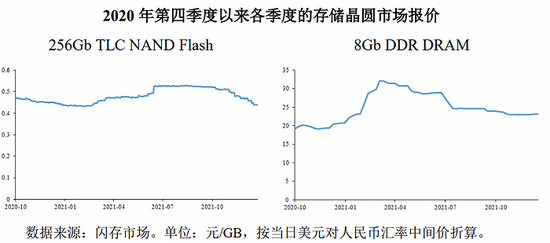

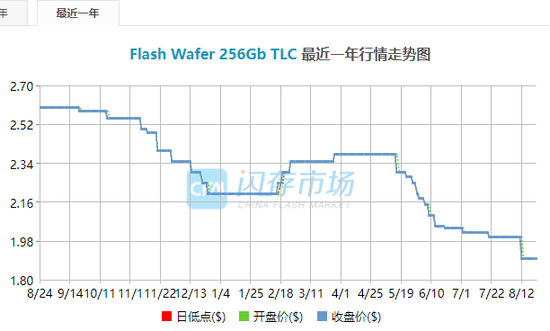

在2022年1到4月,存储晶圆价格仍处于震荡行情,而从2022年5月中旬开始,256Gb NAND Flash和8Gb DDR DRAM这两个品种都走出了一波快速的杀跌行情,下跌幅度在20%左右,这波下跌给公司带来的损失将在三季度体现的更加明显。

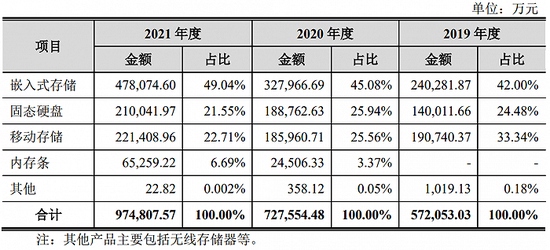

库存商品方面,根据招股书,公司2021年主要产品为嵌入式存储、固态硬盘和移动存储。

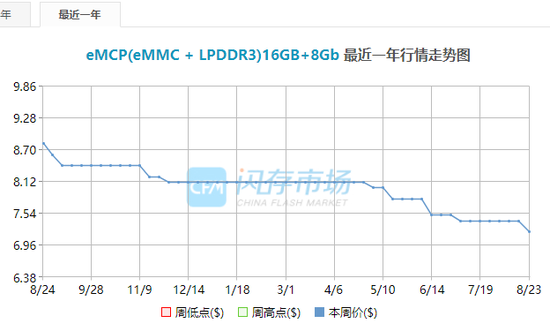

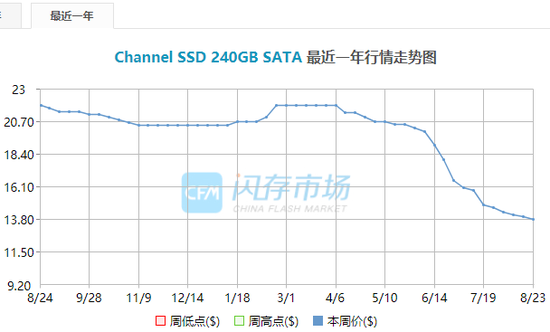

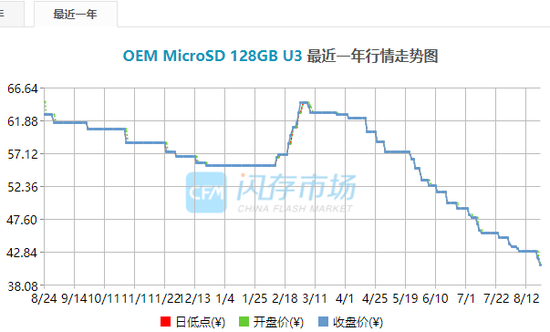

嵌入式存储的代表产品eMCP(eMMC+LPDDR3)、固态硬盘(240GB)、移动存储(MicroSD 128GB)均从今年5月开始有较大幅度的下跌,部分产品跌幅甚至超过3成。

按照公司目前162.7天的存货周转天数,其存货成本形成的时间在今年年初,相对价格较高。在公司当前毛利率仅为17.36%的情况下,无论是原材料还是库存商品在近三个月都有20%以上的下跌幅度,不排除公司部分产品价格跌穿成本线的可能,由此引发的存货跌价准备的金额恐怕不是一个小数。

与此同时,由于销售价格下降速度快于采购价格,公司毛利率还将进一步压缩,极有可能从现在的两位数减少至个位数。

炒股开户享福利,入金抽188元红包,100%中奖!