一

上周概述

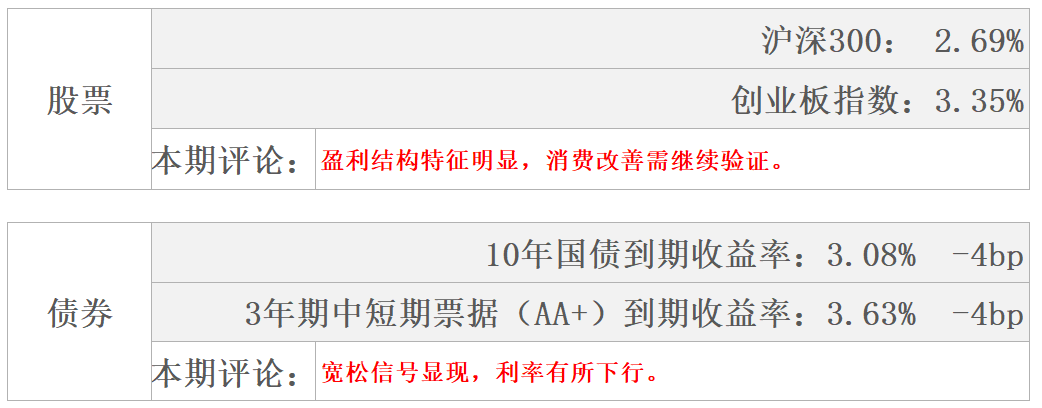

股市

1-5月份,全国规模以上工业企业利润同比增长83.4%,比2019年同期增长48.0%,两年平均增长21.7%。国证成长上涨3.70%,国证价值上涨2.01%。

债市

央行打破近期每日100亿元逆回购的投放节奏,周四和周五分别投放300亿元,整体收益率小幅下行。央行上周净投放500亿元。

数据来源:Wind,东海基金整理

数据截止时间:2021年6月25日

二

权益市场

1

●

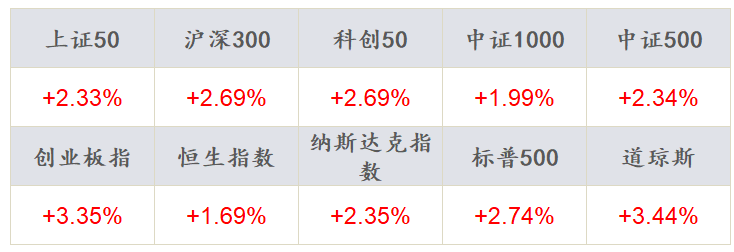

主要指数表现

数据来源:Wind,东海基金整理

数据截止时间:2021年6月25日

2

●

资金流向

数据来源:Wind,东海基金整理

数据截止时间:2021年6月25日

3

●

市场综述

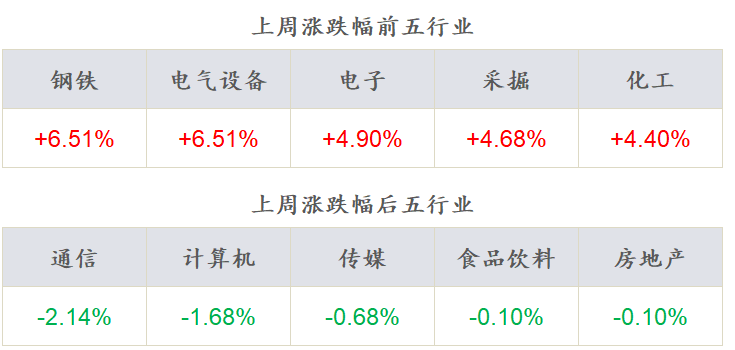

上周五个交易日,A股放量上涨,各指数涨多跌少。沪深300指数上涨2.69%,创业板上涨3.35%,上周两市融资融券余额再创新高,达到17658.96亿元,相较于前一周收盘增长1.49%。行业板块上周涨多跌少,其中钢铁、电气设备、电子、采掘、化工领涨,通信、计算机、传媒、食品饮料、房地产领跌,“茅”指数上涨3.62%。

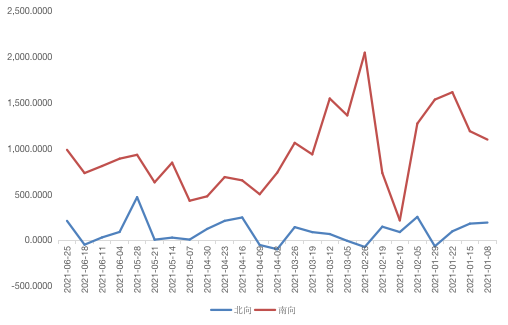

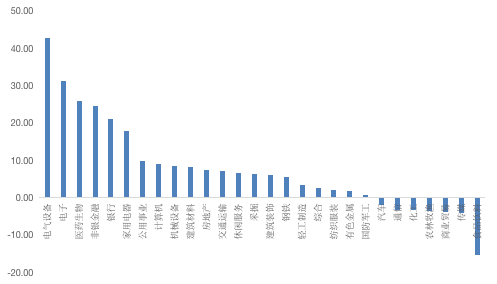

资金流向来看,上周北向资金合计净流入209.77亿元,南向资金合计净流入984.96亿港元;行业方面,北向资金流入前五行业分别为电气设备、电子、医药生物、非银金融、银行,流出前五行业分别为食品饮料、传媒、商业贸易、农林牧渔、化工。

4

●

市场策略

1)盈利传导低于市场一致预期。5月工业企业利润持续稳定增长,但下游消费持续承压。企业利润高增主要集中于上游采矿和原材料制造行业,下游消费品行业成本压力不断加大,利润持续受到挤压;小微企业利润增速低于大中型企业,私营企业利润增速低于规模以上工业平均水平,企业效益改善仍不平衡。

2)下游消费盈利修复仍需检验。PPI同比继续上攻空间,中上游行业利润进一步高增有限;而对于终端消费,从目前的居民收入和消费数据看来,修复力度低于市场一致预期,盈利修复则需要进一步验证。

3)市场情绪回暖,建议自下而上择股储备。随着Q3逐步来临,建议以基本面为准绳,回避基本面有明显瑕疵的个股,重视自下而上结合估值水平进行小幅度仓位调整。本周关注PMI。

三

债券市场

1

●

资金面回顾

上周央行打破了4个月来连续进行百亿元逆回购的操作惯例,周四周五逆回购操作量均提高到了300亿元,上周公开市场净投放资金500亿元。资金利率较前一周有所下降,隔夜利率下行明显,周五SHIBOR隔夜利率收于1.55%,较前一周末下行46BP,SHIBOR 7天期收于2.20%,较前一周末下行1BP;DR001加权均价收于1.53%,较前一周末下行50BP,DR007收于2.20%,与前一周末持平,央行有意维护季末资金市场平稳,季末效应不明显。

2

●

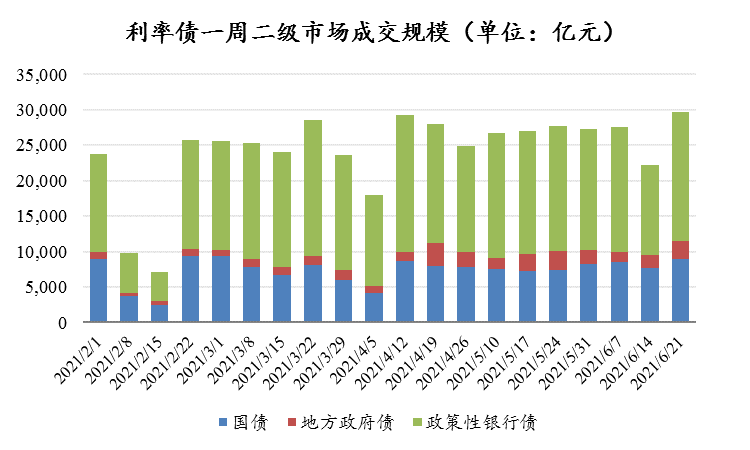

现券走势回顾

受资金面宽松提振,上周国债收益率全线下行,其中短端下行幅度大于中长端,收益率曲线呈现为陡峭化。具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.44%、2.76%、2.95%、3.08%和3.08%。

数据来源:Wind,东海基金整理

数据截止时间:2021年6月25日

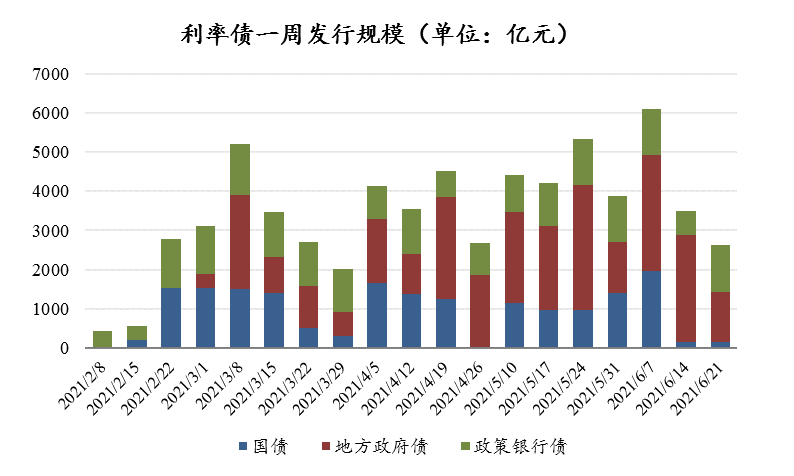

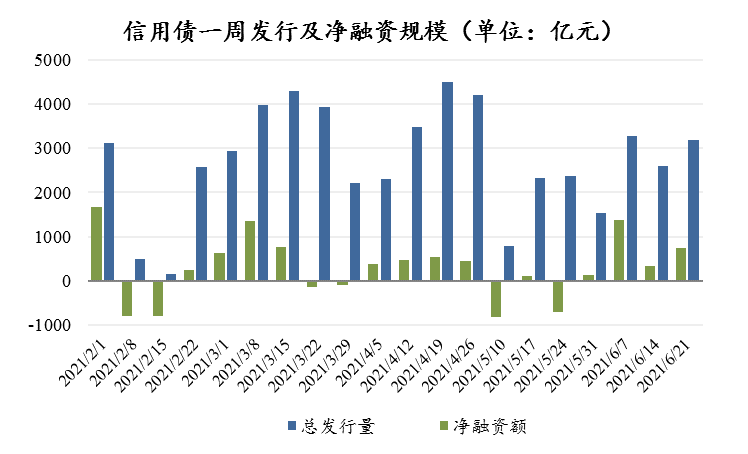

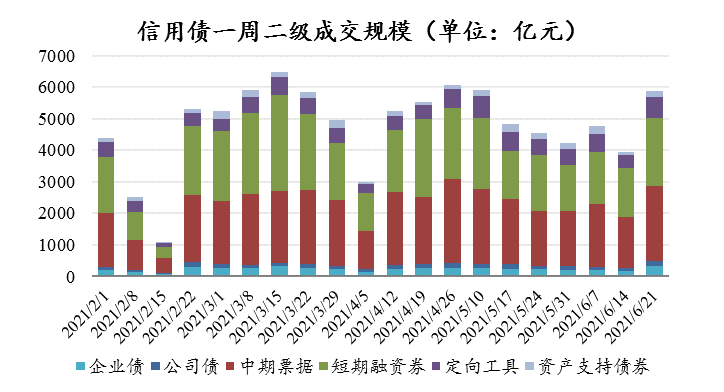

上周信用债发行规模和净融资额均较前一周有所增加,二级成交规模同步上升,其中银行间市场产品中期票据和短期融资券成交规模增长较明显。收益率方面,上周信用债收益率同样下行,幅度普遍弱于利率债,信用利差小幅走阔。从各主要期限来看,以AA+中短期票据为例,中短端(1年、3年和5年期)收益率下行幅度在4BP左右,长端(7年期)与前一周末持平。

数据来源:Wind,东海基金整理

数据截止时间:2021年6月25日

四

上周要闻

要闻:5月工业企业利润数据

总量:1-5月全国规模以上工业企业实现利润总额34247.4亿元,同比增长83.4%,比2019年1-5月份增长48.0%,两年平均增长21.7%。

分项:上游资源开采行业利润扩张明显,有色、钢铁、石油、化工、煤炭利润增长均超过1倍;中游制造(汽车、设备制造、TMT制造)同比增速超过40%;消费端仍然偏弱,其中农副食品加工业增长11.0%,纺织业增长4.7%。

五

宏观日历

6月30日(周三)

中国6月官方制造业PMI,前值51

7月1日(周四)

欧元区6月制造业PMI,前值63.1

7月1日(周四)

美国6月制造业PMI,前值61.2

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。公司产品过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成对产品业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。相关资料仅供参考,不构成投资建议。投资有风险,入市需谨慎。

微信号|donghaifunds