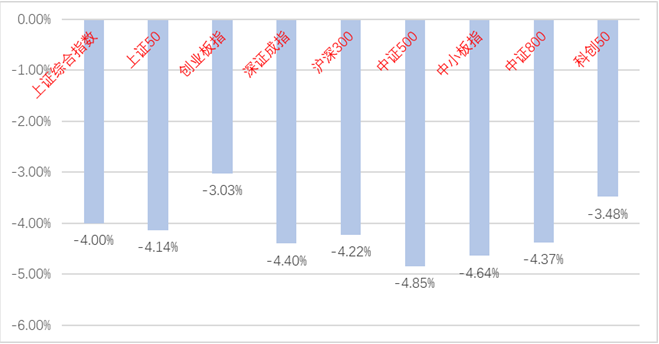

上周创业板指数下跌3.0261%,科创50指数下跌3.4810%,上证指数下跌3.99999%,沪深300下跌4.2235%,上周市场整体回调。

上周俄乌局势引发供应风险升温,原油等大宗商品价格波动异常。3月10日美国SEC披露了5家因为《外国公司问责法案》而进入被识别清单的公司,对本身已很脆弱的以互联网为代表的板块造成进一步的压力,海外中概股上周跌幅较大。上周A股整体市场成交放大至接近1.1万元,北向资金净流出363亿元,上周市场整体下调,前期表现相相对强势的跌幅更大,从申万行业分布来看,上周社会服务、家用电器、有色金属、石油石化、钢铁行业跌幅较大。创业板大盘与科创创业50指数继续回调,跌幅较大。

电力设备(申万)上周下跌0.5569%,在申万一级行业中,跌幅相对较小,其中光伏上涨2.04%,发电设备下跌1.98%,锂电池下跌4.18%,新能源汽车下跌4.68%。2月国内电动车销量33万辆,再超市场预期,欧美2月份环比小幅增长符合市场预期,目前市场对电动车销量与供给担心比较多,销量的持续超预期开始增强市场的信心,新能源车产业链景气度依旧,建议大家关注各环节龙头公司。

医药生物(申万)上周下跌2.0692%,上周IVD、医药分销细分行业表现比较好,国内疫情反复,新冠主线受到关注,新冠抗原检测审批以及使用政策落地,已获批的公司以及积极申报的公司表现相对不错,可以继续关注,此外亦可以关注新冠口服药物产业链公司。医药生物板块经过前期的调整与消化,高估值的板块逐步得到释放,当前阶段可相对积极,可关注各细分板块的龙头,此外景气度持续的CXO以及创新药、创新器械亦值得重点关注。

双创ETF跟踪指数科创创业50指数(931643.CSI),指数编制方案中样本空间科创板与创业板是中国高新技术产业与战略新兴产业上市公司的聚集板块,编制方案中选标的所涉及到的8大产业方向:新一代信息技术产业、高端装备制造产业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业,皆为未来中国重点发展方向;最终选出的成分股为各细分领域(生物医药、电气设备、半导体、软件等)的超一线龙头,代表性比较强,在新兴成长板块内,龙头的盈利稳定性更强,成长确定性也相对更强,值得长期配置。近期创业板大盘与科创创业50指数回调幅度较深,建议重点关注。

上周中证全指指数下跌3.97%、沪深300指数下跌4.22%,上证消费80板块跑赢市场。上周消费80板块中跌幅较大的申万一级行业为休闲服务、家用电器,分别下跌了7.91%和7.54%。

受国内疫情局部反复并且国内确诊病例日益增多影响,上周消费80板块中的休闲服务和家用电器行业表现相对较弱。近期我国防疫压力增加,疫情多点散发下短期防疫政策趋严或对消费再度造成冲击。同时,政府工作报告中强调继续做好常态化疫情防控与促进生活服务消费恢复,从以往防疫经验来看,本轮疫情或有望在短期内平复。此外,休闲服务公司在一季度的业绩有所承压,但是龙头公司的利润率有所回升。随着国内疫情得到控制,休闲服务行业的配置价值或逐渐凸显。家用电器行业主要受到近期原材料价格上涨影响,但是自2022年以来,部分原材料价格自高位有明显回落,成本端的影响或继续减弱。短期而言,消费板块或仍将受到国内疫情反复以及市场情绪变化的影响。但中长期而言,在我国以内循环为主、外循环为辅的经济发展模式下,消费承担了拉动经济增长的重要角色,消费值得长期关注。指数估值方面,上证消费80指数最新的市盈率(TTM)为33.70倍,处于最近五年以来估值的65.10%分位数,估值处于相对合理区间。

招商上证消费80ETF是首只跟踪消费板块的ETF基金,上证消费80指数全面涵盖了医药生物、食品饮料、汽车、休闲服务、家用电器等消费领域的80家龙头公司。对投资消费领域感兴趣的投资者,可在结合自身风险承受能力和投资目标的基础上,关注招商消费ETF基金(510150)或其联接基金(A类217017、C类004407)。

食品饮料ETF(159843)

上周申万一级行业食品饮料指数下跌2.06%,同期中证全指指数下跌3.97%、沪深300指数下跌4.22%,食品饮料行业指数跑赢市场。上周食品饮料细分子行业中跌幅较大的是食品综合和调味发酵品,分别下跌了7.92%和6.60%。

近期白酒板块调整幅度较大,主要影响因素包括国内局部疫情反复对部分市场动销产生影响,以及欧美加息导致外资流动性趋紧的预期和海外地缘政治冲突影响等。短期而言,国内疫情反复对部分白酒市场的动销仍将产生影响,预计未来1到2个月的整体动销情况依然相对平淡,从而对白酒企业的发货和主流单品的提价传导产生影响。上周作为高端、次高端、地产酒的典型代表4家龙头酒企披露1-2月经营情况,从收入/利润同比增速看,四家白酒企业高增长大超预期,体现了白酒行业韧性增强,优质龙头的稳健性、确定性、成长性优势突出。啤酒板块龙头企业产品结构升级带动吨酒价提升足以覆盖销量下滑,从而带动盈利能力改善。中长期看,啤酒板块或仍处于3-5年高端化结构升级贡献利润释放红利期,关注后期提价进展以及主流啤酒企业高端结构提升进度。调味品板块春节期间动销稳健,餐饮同比数据逐渐恢复。乳制品板块春节期间需求旺盛,冬奥会动销投入略有提升。食品板块在春节期间需求整体较为平淡,需求复苏趋势不明显。指数估值方面,国证食品饮料行业指数最新的市盈率(TTM)为38.87倍,处于指数最近五年以来估值的65.10%分位数,估值处于相对合理区间。

招商国证食品饮料ETF跟踪的指数是国证食品饮料行业指数(399396.SZ),该指数由食品饮料行业中总市值最大的前50只龙头公司构成,占比前三的细分行业为:白酒、乳制品和调味发酵品等。

畜牧养殖ETF(516670)

上周申万一级行业农林牧渔指数下跌3.95%,同期中证全指指数下跌3.97%、沪深300指数下跌4.22%,农林牧渔行业指数跑赢市场。上周畜牧养殖细分子行业中跌幅较大的是动物保健,下跌了8.25%。

根据猪易通数据显示,上周全国外三元生猪均价为12.16元/公斤,周度环比下跌2.69%。今年春节后以来,全国平均猪粮比价持续低于5∶1,最低时已接近4:1,已较长时间内处于一级预警区间,有关部门已启动中央冻猪肉收储工作。2022年3月3日以来,中央共计组织储备冻猪肉收储7.8万吨,各省市收储工作也持续推进,养殖企业信心有所提振,惜售情绪或有所提升,但猪肉需求总体仍然疲软,猪价提振效果有限。后续存在收储持续进行、力度加大的可能,或对猪价形成短期支撑。饲料方面,受俄罗斯和乌克兰冲突持续催化影响,乌克兰玉米生产和出口或受影响,增加了全球玉米贸易不确定性,国内外农产品价格站上历史高位,养殖成本继续上升。3月8日,国家储备政策稻拍卖拉开序幕,首次投放180万吨;3月10日,饲用稻开始拍卖,低价水稻或用于玉米替代,但替代效应总体有限,饲料成本短期难以获得较大改善。动物保健板块,未来等待养殖行情边际改善,替抗、宠物等成长赛道和非瘟疫苗等新产品研发有望提供市场增量,头部企业业绩有望持续增长。当前畜牧养殖板块整体估值相对较低,建议逢低关注畜牧养殖板块的布局机会。

招商中证畜牧养殖ETF跟踪的指数是中证畜牧养殖指数(930707.CSI),该指数从沪深A股中选取涉及畜禽饲料、畜禽药物以及畜禽养殖等业务的上市公司股票作为样本股,以反映畜牧养殖相关上市公司股票的整体表现。在猪肉、鸡肉等肉类价格上行或整体通货膨胀的经济环境下,畜牧养殖ETF或将受益。

电池ETF(561910)

上周电力设备(申万一级行业)下跌0.56%,上证综指下跌4%,沪深300下跌4.22%,电池指数跑赢市场。

受海外地缘局势、伦镍期货事件影响,电池产业链继续回调,市场担忧上游材料尤其是碳酸锂价格上涨带来的产业负反馈扩散,基本面角度看2月国内和海外电动车产销基本符合预期,高端车型表现强劲,销量结构持续优化,渗透率超20%彰显需求强劲,3月份排产恢复明显,一季度整体淡季不淡,考虑到车企对销量重视度高,原材料价格对市场需求总量大概率不会产生明显影响,同时原油价格上涨也使得新能源车使用端经济性提升,短期关注3月份排产及销量的持续验证;电池产业链年报预告普遍高增,部分公司发布1-2月经营数据,业绩超市场预期,预计一季度整体有望实现良好开局;未来锂电技术创新成为降本主要方向,从电化学体系升级和结构创新两方面布局,头部企业储备充分;储能领域政策进一步落地,理顺储能商业模式,加速锂电储能的发展,储能系统成本结构中,电池(占比约60%)、逆变器(占比约20%)是价值链占比最高的环节,有望受益储能带来的增量业务。短期仍需关注地缘政治对市场风险偏好的影响,以及销量趋势情况,也有望提供参与板块长线投资的布局机会。电池ETF(561910)跟踪中证电池主题指数(931719.CSI),指数涵盖电池制造、核心材料、锂电设备、储能逆变器核心标的,为投资者提供便捷配置动力电池+储能潜力市场的有利工具。

上周医药生物(申万一级)下跌2.07%,上证综指下跌4%,沪深300下跌4.22%,医药行业跑赢市场。

短期疫情反复下医药关注度提升,抗原检测政策及产品获批提振市场情绪。Omicron传染性较其他毒株更强,3月以来国内多地疫情反复,抗原检测作为补充手段,预计在人员聚集场景快速筛查、社区居家检测、基层对有症状人群的检测等场景应用,疫情防控闭环:疫苗建立免疫屏障+检测快速确诊+多类药物开展治疗,新冠治疗药及供应链、疫苗等关注度也有望提升;多家医药核心企业发布1-2月份经营数据,业绩继续高增,提振市场信心。医药板块经过较大幅度调整,当前医药板块持仓及估值均处于历史较低分位,主要细分行业龙头公司的业绩确定性较高,短期关注年报及一季报业绩催化,随着股价调整已经逐步进入具备性价比的阶段,行业比较优势逐步显现,配置意愿有望持续增强,“十四五”医药工业发展规划给出医药工业高于GDP的发展目标指引,创新发展和国际化是长期方向,需求端受经济增长、收入提升、人口老龄化等推动未来具备增量,继续关注医药景气方向长期布局机会。中证生物科技指数(930743.CSI)聚焦CXO、疫苗及创新药械未来景气度持续上行,建议逐步配置耐心等待趋势机会。

上周医药生物(申万一级)下跌2.07%,上证综指下跌4%,沪深300下跌4.22%,医疗器械指数跑赢市场。

抗原检测政策及产品获批有望提振市场情绪。国务院应对新型冠状病毒肺炎疫情联防联控机制综合组发布关于印发新冠病毒抗原检测应用方案 (试行) 的通知,国内共批准多款新冠抗原快速检测POC专业版试剂盒产品,抗原检测因其快速便捷等优点,可以加快封控地区的居民大规模筛查速度,降低疫情防控成本,缩短相关疫情区域的隔离时间,尽管新冠检测的主流手段和金标准仍会是核酸检测,但抗原检测作为核酸检测方式的补充意义重大,已获批厂家有望取得先发优势,率先取得营收放量。器械板块整体在集采大背景下持续关注国产替代逻辑强、不受政策影响的医疗设备,以及上游核心零部件公司,疫情后补短板、医院改扩建、鼓励自主可控等趋势明确,具备技术突破的设备厂商在此基础上持续进口替代,此外关注消费医疗器械渗透率提升;医疗器械行业长期景气度向上趋势并未改变,短期伴随政策预期修复具备向上修复空间,医疗器械指数(H30217.CSI)聚焦沪深两市医疗设备、体外诊断、高值耗材等领域,伴随医疗体系补短板及行业扩容长期受益。

数据来源:中证指数、国证指数,截止时间:2022/3/14,指数过往业绩不代表未来表现,基金投资需谨慎。若基金资产通过港股通投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。