对2022年1-2月规模以上工业企业利润数据的理解。

核心观点

2022年1-2月规模以上工业企业利润增速为5%,低于2021年全年的34.3%和两年复合增速的18.2%;从单月趋势看这一增速略高于去年12月,但显著低于前11个月(2021年9-12月同比分别为16.3%、24.6%、9%和4.2%)。1-2月万得全A跌幅为6.9%,应主要反映了利润增速中枢下台阶的影响;而3月以来万得全A指数进一步下跌近8%,是叠加了地缘政治、疫情升温等因素,即除了风险偏好外,它又进一步隐含了对3月企业利润下修的预期。从2020年的经验看,如果后续疫情得到有效控制,疫情集中冲击下的3-4月大概率会形成利润的一个小谷底。

2022年1-2月,规模以上工业企业营收同比增长13.9%,相较于2021年全年的19.4%有所放缓。

2022年1-2月,规模以上工业企业利润同比增长5%,2021年全年利润同比和两年复合增速分别为34.3%和18.2%。

2021年12月利润当月同比和两年复合增速分别为4.2%和11.9%;2021年7-12月当月利润同比分别为16.4%、10.1%、16.3%、24.6%、9%和4.2%。

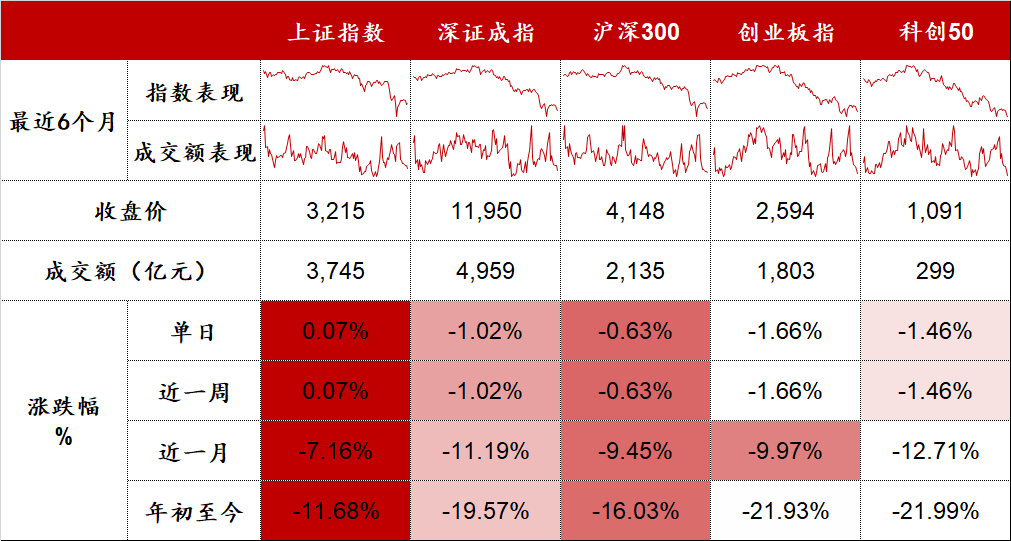

2022年1-2月,万得全A涨跌幅为-6.9%(截至2月最后一个交易日);截至3月25日,2022年3月份万得全A指数单月跌幅达到8%,超过前两个月跌幅;2021年全年涨跌幅为9.2%(图1)。

我们拆分下利润变动的驱动因素。开年工业增加值实现同比7.5%的高增长,PPI小幅回落、利润率同比由正转负是拖累利润增速的主要原因。其中利润率由2021年末的6.81%下降至5.97%,同比由去年的提高0.76个百分点变为下降0.5个百分点。在宽货币、宽信用政策加码的背景下,每百元营收中的费用环比和同比均明显下降,利润率变化主要源于成本的快速上升,前两个月每百元营收中的成本为83.91元,同比由去年的减少0.23元变为同比增加0.85元。进一步探究,同期全球定价的大宗商品价格的过快上行显然是主要原因。

2022年1-2月,规模以上工业增加值同比增长7.5%;2021年全年为9.6%;2021年7-12月工业增加值单月增速分别为6.4%、5.3%、3.1%、3.5%、3.8%和4.3%。

2022年1、2月份PPI同比分别为9.1%和8.8%,累计同比为8.9%;2021年全年同比增长8.1%;2021年7-12月PPI当月同比分别为9%、9.5%、10.7%、13.5%、12.9%和10.3%。

1-2月营业收入利润率为5.97%,同比下降0.50个百分点;2021年全年工业企业营收利润率6.81%,同比提高0.76个百分点。

1-2月份,规上工业企业每百元营收中的成本为83.91元,同比增加0.85元;2021年,规上工业企业每百元营收中的成本为83.74元,同比减少0.23元。

1-2月份,规上工业每百元营收中的费用为8.27元,同比减少0.54元;2021年,规上工业企业每百元营收中的费用为8.59元,同比减少0.59元。

开年细分行业利润增速分化:能源、有色、废弃资源和必选消费高速增长。(1)利润增速最高的行业集中在能源和有色产业链,利润增速超过50%的三个行业分别是煤炭开采、油气开采和有色冶炼,此外,石油产业链的化工行业利润也实现了27.3%的高增长;(2)紧随其后,利润增速领先的行业包括其余采矿行业(黑色和非金属矿采选)、必选消费品制造(食品、饮料茶酒、烟草、纺服、文教体娱用品)和废弃资源利用行业。

1-2月份,采矿业、制造业和公用事业利润同比分别为132%、-4.2%、-45.3%,分别较2021年全年累计同比增速下降了58.7、35.8和3.4个百分点。

1-2月利润增速来看,绝对利润增速最高的主要集中在上游采掘,煤炭和油气开采利润增速最高,同比分别为155.3%和156.7%;此外,有色、非金属矿和黑色采选利润增速由高到低排列,但均实现两位数利润增长。制造业中,利润增速领先的集中在部分必选消费品行业,例如,食品(12.3%)、饮料茶酒(32.5%)、烟草(9.1%)、纺织(13.1%)、服装(5%)、文教体娱用品(10.5%),以及部分原材料加工业,例如,化工(27.3%)、有色冶炼(63.8%),此外废弃资源综合利用行业亦实现了42.1%的高速增长。此外,非金属矿制品、木材加工、专用设备和电气机械实现了小幅正增长,同比分别为5.2%、1.6%、4.0%和5.7%,其余行业利润同比增速均为负。

与2021年利润增速相比,仅必选消费、电力、有色和非金属矿开采利润增速环比改善。(1)虽然采掘和必选消费是利润高增的两条核心主线,但因为采掘行业2021年利润增速普遍非常高,相较去年利润增速进一步加快的仅有色和非金属矿开采;(2)下游必选消费品利润增速则均较2021年的低增长明显改善;(3)电力行业利润降幅也比去年边际收窄;(4)能源和有色产业链背后的宏观驱动为国际地缘政治冲突背景下的价格上涨;必选消费品和电力行业利润变化背后对应低基数、经济下行周期中的低需求弹性、涨价传导和减税降费等稳增长政策扶持等宏观驱动。

以1-2月利润增速与2021年比较来看,上游采掘行业中的有色和非金属矿采选同比分别增长49%和30.5%,分别较去年末回升了4.5和7.2个百分点;制造业中部分消费品制造行业,例如食品、饮料茶酒、烟草、纺织行业利润同比增速分别为12.3%、32.5%、9.1%和13.1%,增速水平分别较2021年回升了12.4、8.4、5.8和9.0个百分点;公用事业中,电力热力供应利润增速由去年全年的同比下降57.1%收窄至1-2月的同比下降49.1%。

简单总结,1-2月利润占比向产业链上下游两端集中:(1)采掘业利润占比20.2%,创下历史新高水平,较2021年12月水平回升了13.8个百分点,而煤炭和油气开采分别贡献了其中的5.3和6.9个百分点;(2)下游消费品制造业利润占比回升至28.9%,本轮消费品增量利润占比的低点出现在2021年10月份的19.5%,此后延续了利润占比改善的趋势;(3)1-2月公用事业增量利润再度转正,占比4.2%,尽管仍然偏低,当已经回升至去年8月份以来新高水平;(4)原材料工业、工业中间品和装备制造业利润占比分别23.8%、3.8%和18.7%,均较去年下半年中枢水平显著下移,其中工业中间品和装备制造利润占比创下去年以来最低水平。

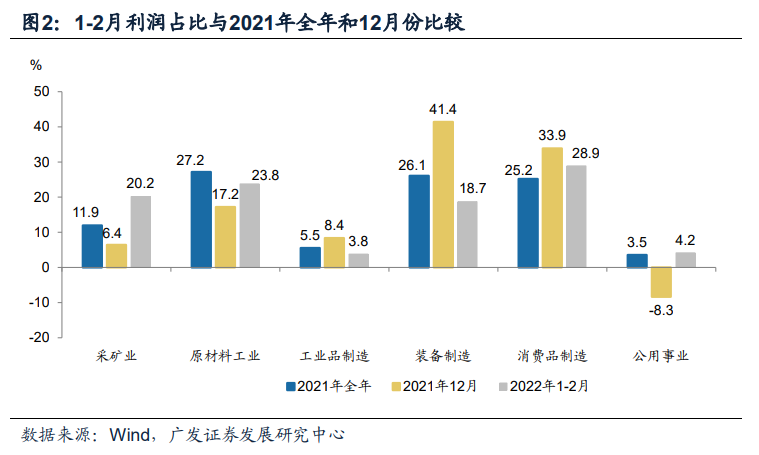

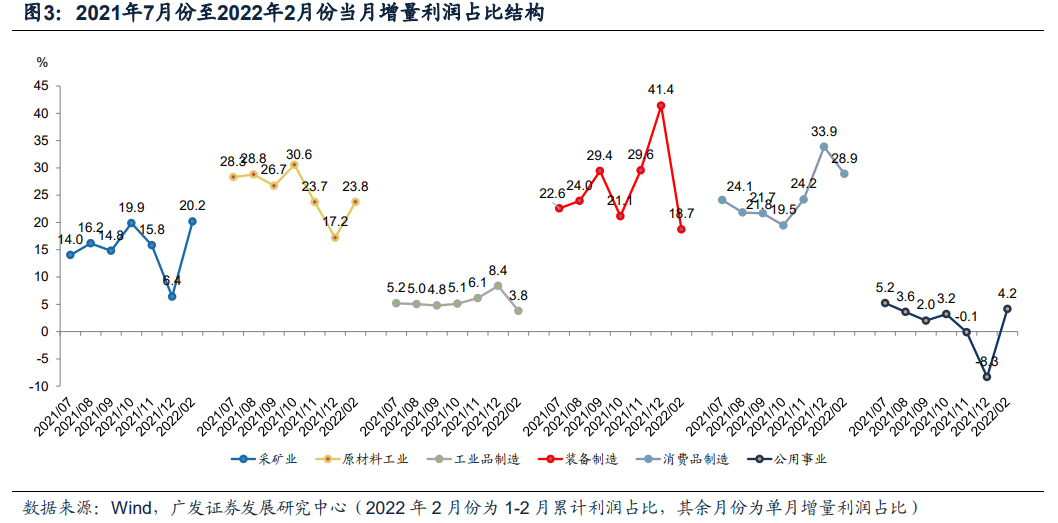

1-2月采掘业利润占比为20.2%,2021年全年占比为11.9%(图2),2021年7-12月增量利润占比分别为14%、16.2%、14.8%、19.9%、15.8%和6.4%(图3)。

1-2月原材料工业[1]利润占比为23.8%,2021年全年占比为27.2%,2021年7-12月增量利润占比分别为28.3%、28.8%、26.7%、30.6%、23.7%和17.2%。

1-2月工业中间品制造业[2]利润占比为3.8%,2021年全年占比为5.5%,2021年7-12月增量利润占比分别为5.2%、5.0%、4.8%、5.1%、6.1%和8.4%。

1-2月装备制造业[3]利润占比18.7%,2021年全年为26.1%,2021年7-12月增量利润占比分别为22.6%、24%、29.4%、21.1%、29.6%和41.4%。

1-2月消费品制造业利润占比28.9%,2021年全年为25.2%,2021年7-12月增量利润占比分别为24.1%、21.8%、21.7%、19.5%、24.2%和33.9%。

1-2月公用事业利润占比4.2%,2021年全年为3.5%,2021年7-12月增量利润占比分别为5.2%、3.6%、2%、3.2%、-0.1%和-8.3%。

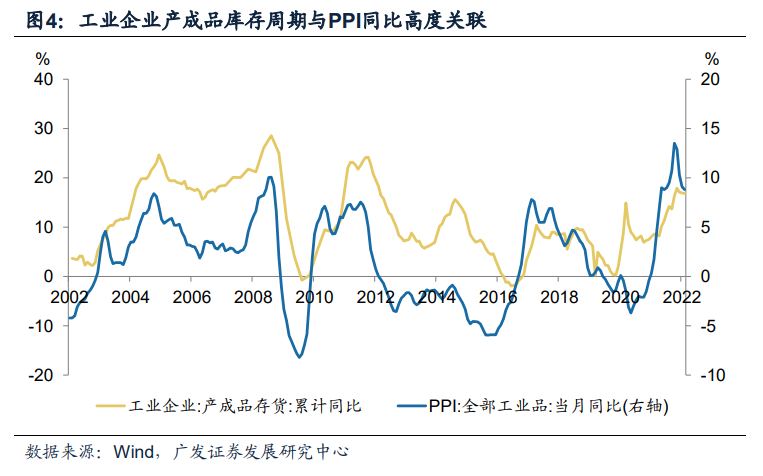

主动去库存特征延续,但上游价格上涨导致库存去化斜率放缓。2月末产成品库存同比增长16.8%,较去年末小幅下降0.3个百分点。工业产成品库存增速本轮顶点滞后于PPI同比,于2021年11月见顶后,进入主动去库存阶段,当前库存特征仍然是这一阶段的延续。历史经验表明,工业产成品库存周期与PPI同比周期高度相关,拐点同步或略微滞后于PPI,在当前全球能源和大宗商品价格上涨中期风险尚未解除的背景下,本轮名义库存的去化过程可能显得更有韧性。

截至2月末,规上工业企业产成品库存同比增速16.8%,较前值回落0.3个百分点;环比降幅去年12月的0.8个百分点有所放缓,或源于开年工业品价格降幅的收窄。

历史经验显示工业企业产成品库存周期往往同步或略滞后于PPI同比(图4),且滞后时间不超过一个季度,本轮PPI同比和工业产成品库存同比先后于2021年10月和11月见顶回落,宏观库存周期延续主动去库存。但由于能源和有色两条产业链驱动上游价格上涨,可能会导致本轮PPI回落和名义库存的去化过程显得更有韧性。

2月末规模以上工业企业资产负债率56.3%,环比上行0.2个百分点;若考虑到企业资产负债率的季节性,2月末资产负债率同比降低0.1个百分点,持平去年12月。从行业大类构成来讲,也与去年12年末是一致的,即上游采矿行业资产负债率同比降幅进一步扩大,体现了微观杠杆去化的特征;制造业资产负债率同比在经过了2021年一整年的低位徘徊后,自2021年12月份开始同比降幅有所收窄,但微观加杠杆的趋势特征尚不清晰;而公用事业资产负债率同比则延续上行趋势,同比增幅由2021年12月的1.3个百分点进一步上行至1.5个百分点,其背后仍然对应稳增长政策背景下的稳基建策略。

截至2月末,规上工业企业资产负债率56.3%,较2021年年末环比上升了0.2个百分点。

以同比去除资产负债率的季节性影响,2月末资产负债率同比降低0.1个百分点;2021年7-12月份同比降幅分别为0.4、0.4、0.5、0.4、0.4和0.1个百分点。

从指标构成拆分来看,2月末资产、负债和所有者权益同比增速分别为10.4%、10.2%和10.7%,分别较2021年末水平回升了0.5、0.6和0.5个百分点。

从工业企业三大类别来看,采矿业、制造业和公用事业资产负债率分别为58.4%、55%和60.6%;以资产负债率同比变化情况来观测微观企业杠杆率趋势,采掘业延续去杠杆,制造业微观杠杆低位徘徊,在2021年12月开始有所收窄;公用事业杠杆率同比增速继续上升,由2021年末的同比上行1.3个百分点进一步上升至同比上行1.5个百分点(图5)。

[1]黑色冶炼、有色冶炼、化学、非金属矿制品、石油加工及炼焦

[2]化纤、纺织、木材加工、造纸、橡塑

[3]金属制品、通用设备、专用设备、仪器仪表、计算机通信电子、电气机械、交运设备

核心假设风险

国内疫情变化超预期,外部环境变化超预期,政策去杠杆力度强于预期。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>