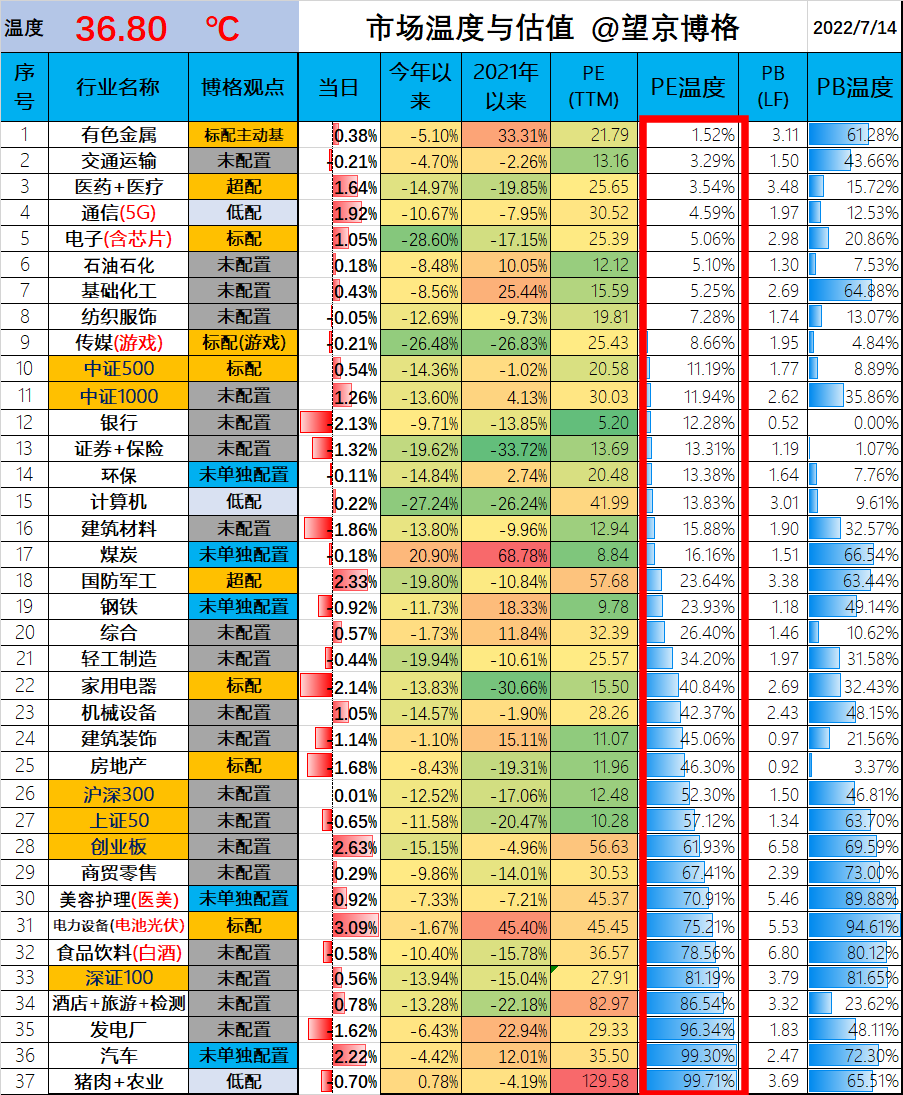

一、市场温度

市场温度计基于行业+宽基PE估值计算得出,使用方法:

市场温度计基于行业+宽基PE估值计算得出,使用方法:(1)不追高:50摄氏度之下定投最舒服;

(2)控仓位:例如目前30摄氏度,最适宜的仓位为100-30=70,也就是7成仓位最适宜(仅供参考,不代表一定执行),涨可以减仓、跌可以加仓;

(3)选行业:大家关心的行业,例如:医药、芯片、军工,可以在估值表看这些行业的估值水平。

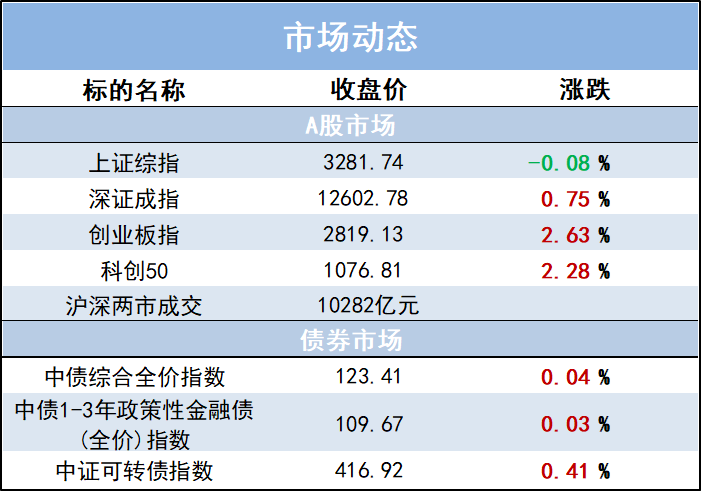

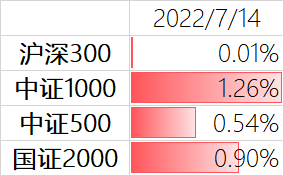

今天市场温度为36.8℃,相比昨天升温了0.2℃。

几大指数多收红盘,但涨幅差异较大,其中创业板、中证1000指数涨幅分别达到了2.63%,1.26%。而沪深300指数微升0.01%。

结构行情明显,主要是银行股大跌,导致资金回流到部分赛道和医疗上。

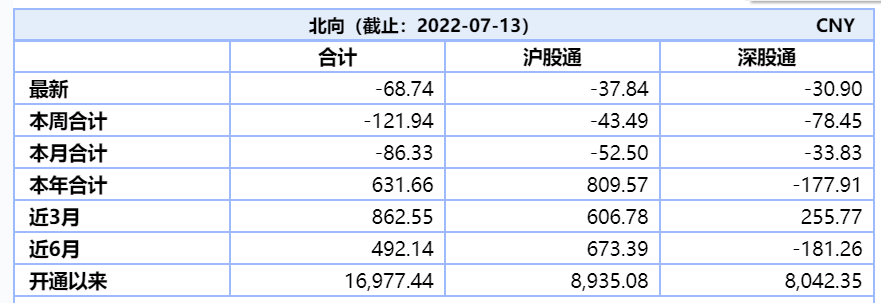

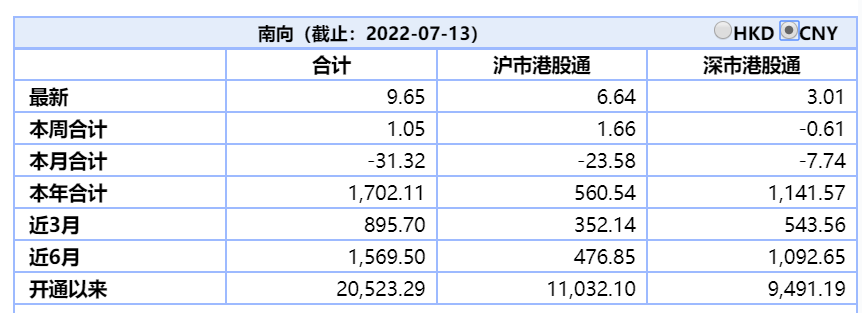

今天北向资金流出-9亿,南向资金流入+5亿左右。

其实今年以来南向流入HK的钱,是远高于北向流入a股的。

最近半年以来,南向净流入1569.5亿元,北向净流入492.1亿元,南向流入的金额是北向3倍多。

a股行业上,

医疗+医药(+1.64%)、电力设备(+3%)、军工(+2.33),芯片(+1.9%)等表现活跃;

银行(-2%)、家电(-2.14%)、房地产(-1.6%)等情况不佳。

二、医疗大涨的原因找到了

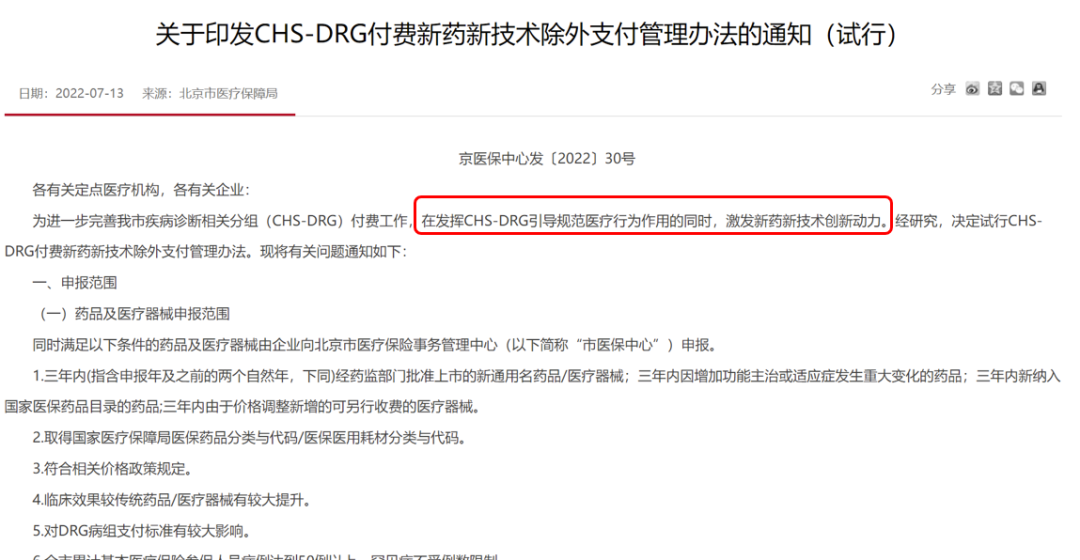

今天早盘开盘医疗大反弹,主要原因是昨晚北京市医保局印发《CHS-DRG付费新药新技术除外支付管理办法(试行)》。

北京开始试行DRG除外支付,主要说的就是创新药、创新医疗器械、创新医疗服务项目可以不跟着DRG走,单独据实支付,对于生物医药企业,尤其是创新药属于重大利好。

即使目前只有北京出台了相关政策,但是也向市场释放出医保支付条件放宽,支持创新研发,激发新药新技术创新动力。

集采省下的钱,终于轮到鼓励创新药和医疗器械了,这算是真金白银的鼓励创新了。

不知道有多少朋友看了昨晚喜胖和博格的直播,其中主要说到了医疗医药目前的现状,如果现阶段如果医疗医药仓位不重的,是可以适度加仓的。

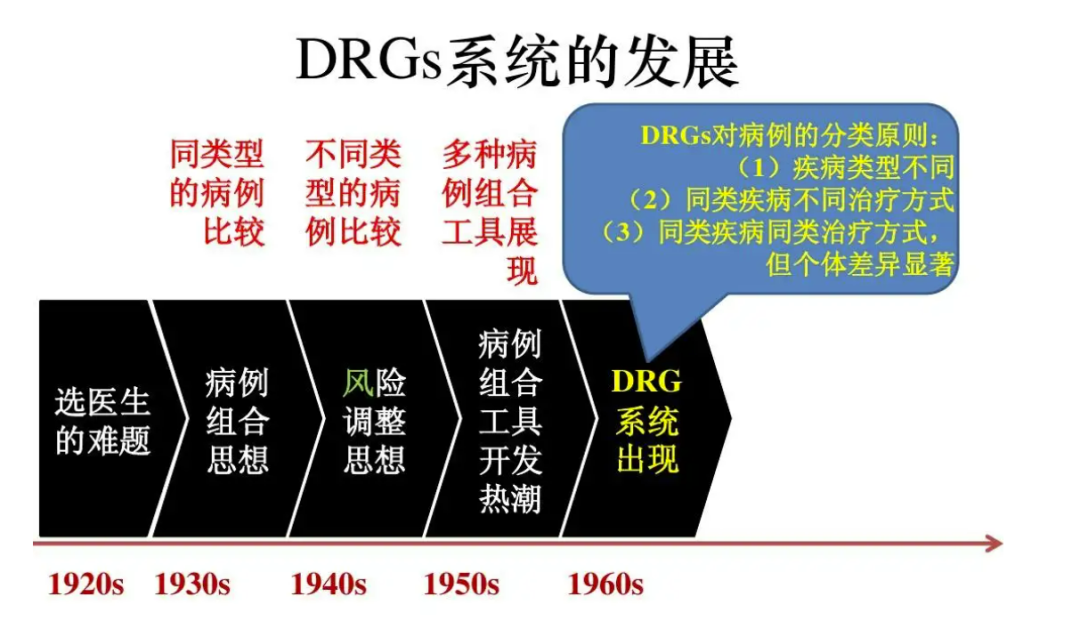

我们再回头聊聊DRG是怎么回事,这个主要和医保的付费相关。

过去医疗机构的“按项目付费”的方式与医保进行结算,可以理解为“多劳多得”,这样的结算方式很容易产生过度医疗的行为,不仅导致患者以及医保基金多花了钱,同时也造成了浪费。

DRG(Diagnosed Related Groups)翻译过来是按疾病诊断相关分组,大概可追溯到20世纪20年代,起源于美国,80年代后传入欧洲、澳大利亚及亚洲等地区。

简单说就是区别以往那样一项项付费,通过大数据分析,把某种疾病的平均治疗费用,根据预算得出一个打包费用,而不再根据实际医疗一项项产生的费用付费。

假设(举例不代表实际费用)评定阑尾炎的次均费用是8000元,那么一个阑尾炎的治疗打包付费价格是8000元,不管开多少个检查和处方,治好这个病医保只支付8000元,那些没必要的检查和处方医生就会少开,因为高出约定的部分就是医院的损失。

医保、患者都省钱,医院得以规范,想得到更好服务的可以去私立或者自己加钱添检查。

所以说,DRG是深化医保支付方式改革的一项重要工作,促进医院降低不必要的成本支出,同时也直接影响医疗机构的收入。

目前来看,就是再次验证了医保腾笼换鸟、支持创新药/创新技术的思路。

目前医疗估值处于历史百分位3.5%左右的位置,在这段深度调整的周期里,有不少人因集采割肉离场。

确实,“集采”对于整个医药板块的影响深远。

有医药研究员专门查了一下,这次(第七次)集采的降幅应该是历次最小的:

第一次4+7集采,平均降幅52%;

第二次4+7集采扩围,平均降幅53%;

第三批集采,平均降幅53%;

第四批集采,平均降幅52%;

第五批集采,平均降幅56%;

第六批集采(胰岛素专项),平均降幅48%;

第七批集采(本次),平均降幅48%。

医药企业也都熟悉规则了,不会再冲动去报个自己无法盈利的价格,中标价都很理性,有利润空间,当然跟集采前的暴利不能比,但仍然可以赚钱。

集采的目的是惠泽于民,但是惠民与利益之间也需要不断的磨合。目前郭嘉实行的政策是对仿制药重拳出击,对创新药、创新器械适当激励。不断提高对创新的包容度,这大概率也会是未来的一个趋势,不改变整体医疗行业长期向好的发展。

受此利好影响,今天生物医药(512290)收盘涨幅为1.97%,医疗ETF(159828)收盘涨幅为2.56%。

望京博格最近跟专业机构交流中发现,医药行业持续调整了两年时间了,之前政策通过集采降低医药商品价格,近期开始兑现支持创新的预期,大家对于2022年下半年的医药市场行情相对乐观,

现在是不是就是医疗底部那个点?

这个神仙也预测不了,比较确定性的一个点是,从现在开始分批布局算是个好时机;但对于已经重仓的,自己衡量一下仓位比例再考虑加仓。

博格目前持有生物医药ETF与医疗ETF联接基金,坚信医药行业是一个长期赛道。