【股民必备】财经VIP||投资研报||五星股池||早盘捉妖||涨停尖兵||尾盘掘金||北向掘金||五星情报局||形态识金||Level2

中信策略:8月A股资金博弈仍然剧烈 市场波动依然较大

8月A股在寻找新平衡的过程中,资金博弈仍然剧烈,市场波动依然较大。当前行业间及赛道内估值分化均在扩大,由于增量资金有限,市场调仓博弈仍将持续。一方面,从结构分化的特征来看,成长风格偏好已形成高度一致共识,4月底成长制造相对于医药和消费的性价比优势在7月底已不明显,此外,赛道板块内部各细分领域的估值分化程度也在加大。另一方面,从资金博弈的特征来看,活跃私募仓位保持中高水平,公募新发回暖有限,外资流入放缓,预计赛道内部大小分化延续,半导体和军工迅速成为新主线,行业间高切低将会出现,医药和消费逐步有资金缓慢左侧布局。配置上,建议坚持成长制造、医药和消费均衡布局,短期成长制造更偏向半导体及军工。

中金策略:市场短期仍可能维持震荡偏弱格局 要注意把握节奏和灵活性

在国内增长复苏弹性有限、政策对经济基本面修复和地产等风险处置事件仍在落实、区域形势不确定性等背景下,市场短期仍可能维持震荡偏弱的格局,要注意把握节奏和灵活性,稳而后进。同时考虑到整体市场估值重新回到历史相对低位水平,中线价值再度逐步具备,对中期市场也不宜过度悲观。配置上依然以低估值、与宏观关联度不高或有政策支持的领域为主,近期上游价格已大幅回调,逐步开始关注中下游产业可能出现的修复。成长风格在近期连续反弹后,性价比在减弱,需要综合关注景气度与估值做结构性配置。

国君策略:跳出总量与传统 在成长中轮动

当前市场结构进一步分化,7月以来上证指数从3400调整至3200,但国证2000指数震荡向上,科创50指数阶段新高,显示市场赚钱效应并未跟随上证调整而是进一步扩散。成长和价值的差距正在拉大,往后看我们维持6月以来对于市场风格将在成长轮动而非切向价值的判断。7月原材料和产成品库存PMI的回落以及票据转贴与同业存单利率之差走弱表征了传统经济领域仍难见到需求端的大幅改善。此外伴随需求侧政策刺激预期转弱叠加局部风险仍未充分消化,传统经济板块风险偏好亦难有系统性抬升。这意味着当前市场风格向价值切换的力量尚不充足。同时正是因为传统经济的弱复苏和仍存在局部不确定,当前宏观流动性尚不具备边际大幅收紧的条件,以隔夜利率为代表的资金利率水平维持低位,流动性水平宽松。因此,景气的分化、流动性条件以及投资者对新经济风险偏好的抬升是当前成长好于价值、赚钱效应扩散的重要基础。

国海策略:中美摩擦对市场影响几何?

中美博弈涉及的领域不同,对市场的影响也有所分化。中美博弈涉及贸易、科技等领域对A股结构性行情的影响较为明显,相关行业往往会迎来阶段性的投资机会,典型代表为2019年“华为芯片事件”爆发后的“自主可控”行情,以及2021年“新疆棉事件”发酵后的“国货崛起”行情。涉及金融领域的两次中美博弈事件发生后(2019年8月、2022年3月),市场皆进入加速赶底阶段。而随着事件的逐渐平息,市场确立底部企稳回升,再度回归前期占优主线。

民生策略:市场存在明显的割裂

在中证1000不断上涨过程中,上证50的估值已回到4月底水平,如果认为上证50的定价基本正确,那么投资者认为中国经济即将面临比4月疫情更严重的考验,而在宏观经济出现了类似场景的4月,最高景气的赛道依然面对未来增长的担忧,中证1000的下跌幅度依然巨大;而如果认为上述担忧是杞人忧天,且当下一系列稳定措施正在出现成效,那么以上证50为代表的和中国经济最为紧密相关的领域,再次迎来了类似4月底的黄金坑机会。未来,投资者可能没有办法一直重视结构景气而忽视全局。

国金策略:布局“金九银十”行情 下半年A股或迎景气成长和消费共舞

短期来看,驱动市场反弹因素(疫情修复和政策密集出台)边际走弱,阶段性反弹进入波动加大阶段。此外,短期市场或受到中报业绩扰动,疫情零星复发,对市场风险偏好也有一定影响。8月进入中报密集披露阶段,市场面临较差业绩的考验。尽管市场对中报业绩是全年底部形成了一致预期,但定量上业绩增长差到什么程度仍有一定的不确定性。特别是市场阶段性波动加大的背景下,中报业绩的低增长甚至负增长或对市场形成进一步压力。

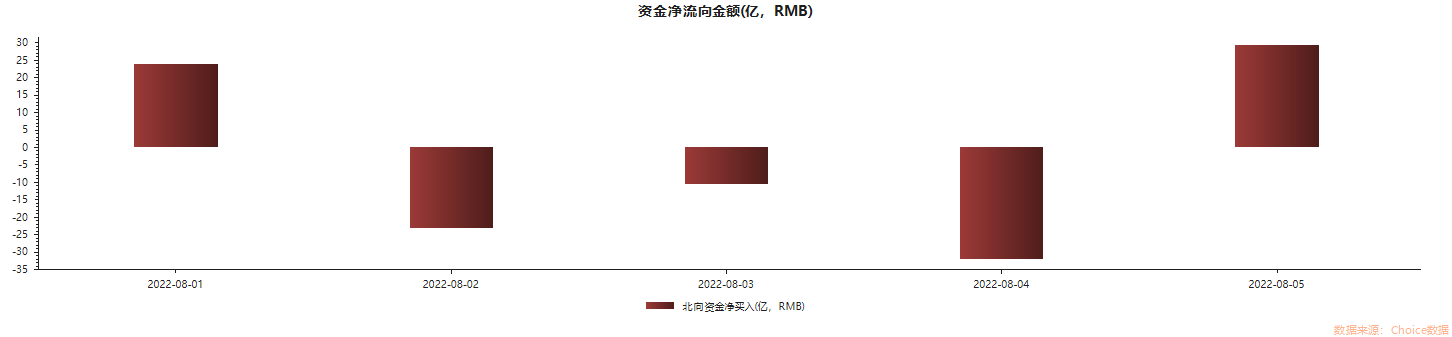

海通荀玉根:7月调整以来各类投资者怎么应对的?

核心结论:①7月初以来北上资金明显流出,地产相关行业流出居前。②杠杆资金也在流出,科技医药流出最多。③公募基金发行有所放量,但仓位和持仓结构变化不大。④7月初以来调整是倒春寒,保持耐心,4月底是反转底,坚定信心,中期主线仍是成长,如新能源和数字经济等。

西部策略:面对确定性与成长性的两难选择 低持仓成为市场短期的最优解

下半年市场的核心矛盾在于经济修复与通胀上行的拉锯战,随着上周PMI数据的公布,市场的天平正在发生倾斜。而进入到下周中美CPI,以及国内社融等重要数据相继公布,市场将再次面临选择。对于投资者而言在做好仓位控制的同时,风格上的再平衡依然不能忽视。短期关注受益于CPI上行的农业,国产替代方向的半导体和计算机等,有望受益于稳增长政策预期的公用事业和电网改造等,以及大金融和消费龙头。从中期来看,通胀依然是全年最重要的投资主线,持续关注受益于通胀上行的农业,业绩稳健的食品饮料,家电和医药等消费行业龙头,以及虚拟现实,游戏等泛消费概念。

信达策略:月度调整已接近尾声 8-9月市场依然可能再次上涨

7月以来调整的本质是对过高经济预期的回撤。因为经济相关的板块估值已经调整较久,所以经济下行影响将会慢慢减弱。调整后,8-9月市场依然可能再次上涨。主要上涨力量来自估值&资金,特别是最近利率的下降。如果有超预期的风险,可能在Q4(海外经济衰退对制造业利润的影响)。

兴证策略:7月份的震荡分化后 “新半军”仍是行情主线

4月中旬“新半军”调整最剧烈时,预判“新半军”将迎来修复行情。5、6月市场如期上涨,兴证策略首创、首推的“新半军”也成为市场上涨的核心主线。而7月以来即使市场整体震荡,但“新半军”内部轮动扩散、仍是具有赚钱效应的方向。

炒股开户享福利,入金抽188元红包,100%中奖!