关系你的后半生的事情来了!

4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》(下称“意见”)。

所谓【个人养老金】,就是在基本养老保险的基础上,自己自愿多交一笔钱,用来到退休多一个养老金的补充。

那么问题来了,

为什么在这时候推进个人养老金?

个人养老金具体怎么落地?

养老金和公募基金有啥关系?

我们可以用养老金投资什么?

……

小安最新解读送上。

没错,和你想到的【少子化】与【老龄化】趋势有关。

来看2组数据:

数据来源:第七次全国人口普查数据

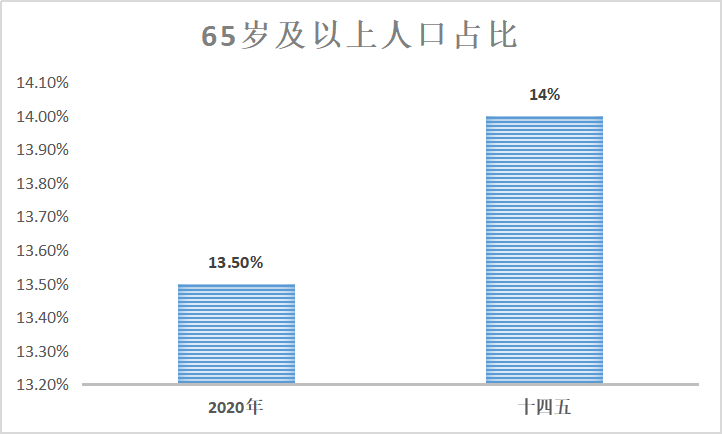

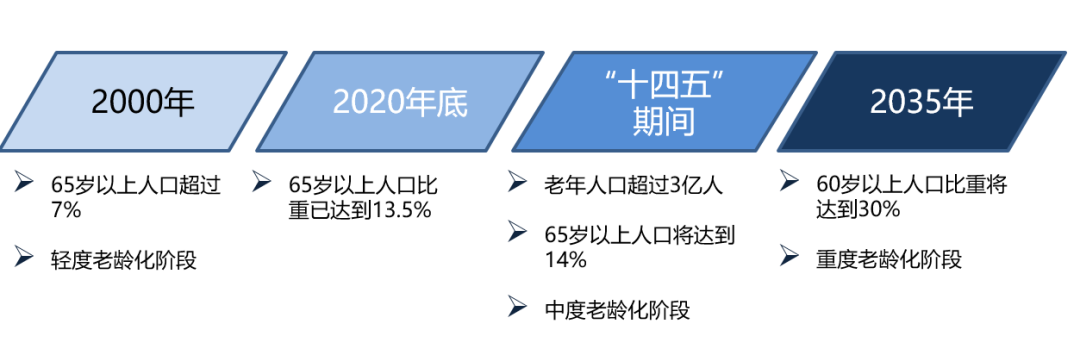

数据来源:第七次全国人口普查数据1,第七次全国人口普查数据显示,截至2020年年底,我国65岁及以上的人口有近两亿人,占全国总人口的13.5%,预计该比重在“十四五”时期将达到14%。

数据来源:人社部《2019年度人力资源和社会保障 事业发展统计公报。21世纪经济报《人社部正研究延迟退休方案 三大举措应对老龄化》。

参照国际通用划分标准:当一个国家65岁及以上人口占全国总人口的比重超过7%将进入老龄化社会,超过14%将进入深度老龄化社会,超过20%则进入了超级老龄化社会。

数据来源:《中国养老金精算报告(2019-2050)》

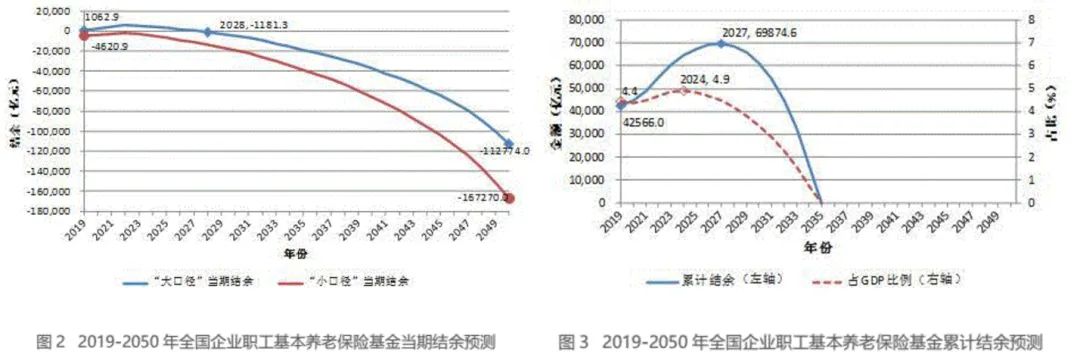

数据来源:《中国养老金精算报告(2019-2050)》2,据《中国养老金精算报告(2019-2050)》显示:

1)2019年末城镇职工基本养老保险基金累计结存54623亿元。

2)预测当期结余将于2028年出现赤字并不断扩大,累计结余将于2027年达到峰值并在2035年耗尽。

所以,这时候推进个人养老金的目的就很清楚了:为了缓解后续的养老压力。

如果想让退休后的日子过得更悠哉,把【个人养老金】作为补充就很有必要了。

那么,【个人养老金】怎么个参与法?

个人养老金具体怎么落地?

来看这张总结图:

重点说几点:

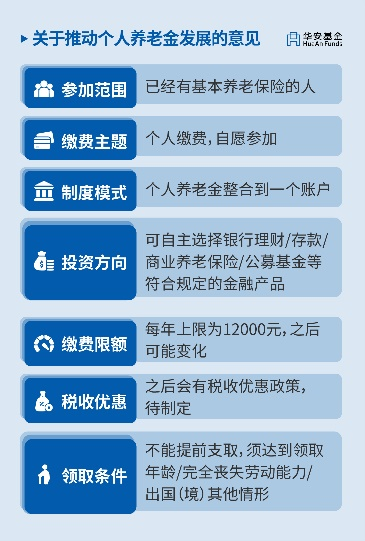

1,个人养老金的缴费由你个人承担,实行完全积累。参加人通过个人养老金信息管理服务平台,建立个人养老金账户。

2,自愿参加,年缴纳上限是12000元。

为什么要限制缴纳金额呢?

这是国际通行做法。

例如,美国的个人退休账户制度也是设置了年缴纳金额的上限,这个设置主要是为了避免高收入群体通过这一渠道避税,从而进一步拉大收入差距。

3,达到领取条件后,可以按月、分次或一次性领取。

4,可继承。当参与人死亡后,其个人养老金资金账户中的资产可以继承。

那么,还有一个疑惑:养老金和公募基金有啥关系呢?

有关系,而且不小!

参与人可以用缴纳的个人养老金在符合规定的金融机构或者其依法合规委托的销售渠道购买金融产品。

个人养老金资金账户实行封闭运行,其权益归参加人所有,除另有规定外不得提前支取。

小安知道你们肯定会问:我自己理财就行,为啥要把本来就不多的钱,放进个人养老金里去投资?我就这三瓜两枣,还要被惦记!

给你划重点:与普通理财不同,通过个人养老金投资金融产品,可享受延期征税等税收优惠政策。

这么一看,是不是就变得很给力了?

那么,个人养老金适合投资哪些金融产品呢?

养老目标基金和

个人养老很配

《意见》中指出个人养老金资金账户资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品。

不过,结合海外的养老产品情况来看,养老目标基金是一个非常主流的养老的产品模式。

在养老资金的投向方面,公募基金已成为美国养老金最大的投资品种。

养老目标基金具有以下特点:

一,主要采用基金中基金形式运作,通过在大类资产和基金经理两个层面分散风险,力求稳健;

二,采用成熟的资产配置策略,合理控制投资组合波动风险,力争获得长期收益;

三,设置封闭期或投资者最短持有期限,避免短期频繁申购赎回对基金投资策略及业绩产生影响;

四,产品管理者投研经验丰富,具备更为专业的组合管理经理,产品管理更加追求风险收益比,同时更低管理费也让利于民,支持投资者进行长期养老投资。

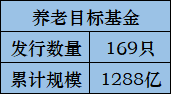

数据来源:Wind,截至2021.12.31

数据来源:Wind,截至2021.12.31截至2021年底,中国公募基金养老目标基金超过169只(AC份额分开计算),累计规模超过1288亿元。(数据来源:Wind)

证监会4月21日也表示:将抓紧制定出台个人养老金投资公募基金配套规则制度,优化中长期资金入市环境。持续加强机构和从业人员监管力度,强化投资者保护,保障养老金投资运作安全规范,促进个人养老金高质量发展。

随着《意见》的发布和相关优惠政策的出台,公募基金有望继续为第三支柱个人养老发挥更加重要的作用。

华安基金作为多年深耕个人养老投资产品的基金管理人之一,小安家配备了在养老基金投资管理、大类资产配置、FOF投资运作以及基金研究和评价领域经验丰富的团队。

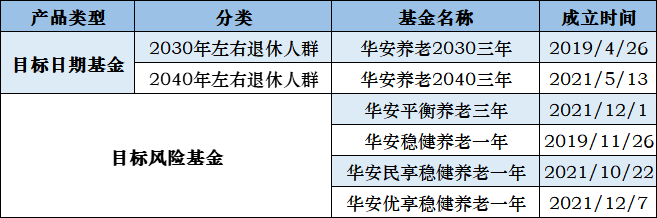

此外,小安家目前旗下养老目标基金产品也比较丰富:

有目标日期基金,比如针对2030年左右退休人群的华安养老2030三年;还有针对2020年左右退休人群的华安养老2040三年;

还有目标风险基金,如:华安稳健养老目标FOF、华安平衡养老目标FOF、华安民享稳健养老一年FOF、华安优享稳健养老一年FOF等。

小安家始终将养老投资业务作为长期发展战略的重点之一,并将服务好个人养老投资看作是基金公司的社会责任在一个更高层次上的体现,努力为中国养老保障体系第三支柱的建设贡献自身的力量。

相信在税延政策的助力下,我国个人养老金市场的发展前景可期,而小安家将以此为起点,持续为我国居民的养老保障提供更加优质的服务。

风险提示:基金名称中含有“养老”字样并不代表收益保障或其他任何形式的收益承诺,养老基金不保本,可能发生亏损。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。本产品由华安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。