近期人民币汇率波动加大,美元兑人民币一度突破1:6.40的关口,市场对于人民币汇率贬值的担忧使得“磨底”的A股更加磨人心态。那么,向后看,人民币汇率何去何从?“磨底”的A股又还要磨多久?

1)汇率本质也是资产,其价格有三把标尺:短期看交易,中期看基本面优势,长期看经济前景;短期因素不决定趋势,长期逻辑对当前交易影响有限,中期变化是核心关注点;

2)中期而言,国内疫情变化和美联储货币政策动向并由此带来的美国经济反馈成为汇率的重要影响因素,当前来看:

国内金融机构外汇存款余额较趋势值约有3000亿待结汇规模,具备一定的对冲力量;

当国内疫情好转后,“稳增长”政策发力场景打开,经济预期有望触底好转;

美国当前经济相对强劲,通胀高企,加息“控通胀”成为美联储当前KPI,但在加息过程中,存在挤压美国国内需求并使得美国经济相对走弱的可能;

“一正一负”影响下,基本面相对差异有望收窄,人民币汇率仍有支撑。

3)汇率对A股市场传导逻辑为:汇率贬值—资本流动—冲击国内流动性—掣肘国内货币政策—压制A股市场,其内核仍然是国内基本面和流动性,对应到股票就是盈利和估值;

4)当疫情趋稳,“磨底”的A股终将走出底部,但市场风格或受一定影响:基于基本面相对差异收窄,汇率的传导链条有望被阻断。A股仍将回到自己的核心驱动力—盈利,而“稳增长”发力推动信用扩张,从而使得企业盈利触底回升成为走出底部重要条件。结构里,在美国经济偏强推动实际利率回升的过程中,没有盈利支撑的高估值标的相对承压。

短期而言,各种压力纷至沓来,我们正在经历最难熬的时刻。但熬过去后,任何边际上的改善都将成为反转的力量。

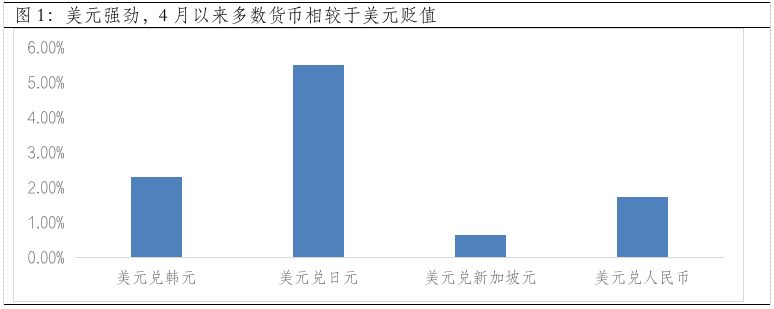

短期波动的3大因素:美元强劲、国内疫情冲击增长预期、企业购汇

短期而言,从交易层面看,人民币汇率波动主要有三方面的原因:一是伴随美联储加息预期加强,叠加美国经济较为强劲,美元指数持续走强,成为4月以来的最强货币,日元、韩元、新加坡元在内的主要亚洲货币对美元都出现了下跌,人民币汇率也受到波及;二是国内正在遭遇疫情冲击,特别是港口城市疫情形势依旧较为严峻,使得市场对短期经济和出口产生担忧;三是历史经验显示,进口企业的购汇时间段主要集中于当月月中旬,能源等进口商的购汇行为也会对人民币汇率产生一定影响。

数据来源:wind,截至2022-04-21

数据来源:wind,截至2022-04-21基本面相对差异有望收窄,人民币汇率中期仍有支撑

中期而言,汇率的锚仍然是基本面的相对优势。向后看,有两大因素需要关注:

一是国内的疫情形势变化,近几日上海的确诊人数已开始下降,疫情好转后,“稳增长”政策发力场景将被打开,被疫情压抑的消费需求也有望随着企业的复工复产逐步修复,经济预期有望触底好转;

二是美国当前经济相对强劲,通胀高企,加息“控通胀”成为美联储当前KPI,美联储主席鲍威尔4月21日表示“美联储致力于“迅速”加息降低通胀”。但在实际加息过程中,存在挤压美国国内需求并使得美国经济相对走弱的可能。

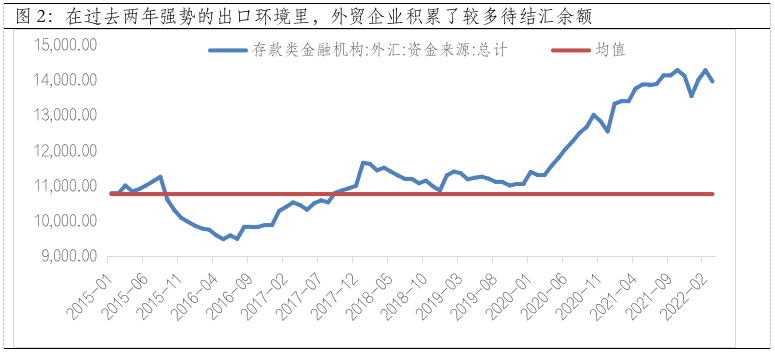

“一正一负”影响下,基本面相对差异有望收窄,人民币汇率仍有支撑。此外,在过去两年强势的出口环境里,外贸企业积累了较多待结汇余额,据外汇存款数据简单测算,大概3000亿美元左右,考虑到出口每月顺差大概在500亿元左右(还是在比较强势的环境下),具备一定的对冲力量,为基本面相对差异收窄创造了一定的时间。

数据来源:wind,截至2022-03

数据来源:wind,截至2022-03“磨底” 的A股:熬过最艰难的时刻,任何边际的改善都将成为反转的力量

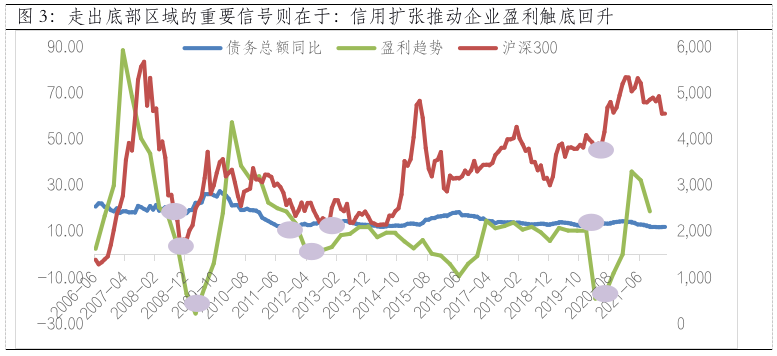

汇率对A股市场传导逻辑为:汇率贬值—资本流动—冲击国内流动性—掣肘国内货币政策—压制A股市场,其内核仍然是国内基本面和流动性,对应到股票就是盈利和估值;如前所述,后续中美基本面相对差异有望收窄,汇率的传导链条有望被阻断。A股仍将回到自己的核心驱动力—盈利,“稳增长”发力推动信用扩张,从而使得企业盈利触底回升成为走出底部重要条件。从时间上看,我们正在经历最艰难的时刻,但熬过去后,任何边际上的改善都将成为反转的力量。风格上,在美国经济偏强推动实际利率回升的过程中,没有盈利支撑的高估值标的或相对承压。

数据来源:wind,截至2022-03

数据来源:wind,截至2022-03