来源:樊继拓投资策略

1

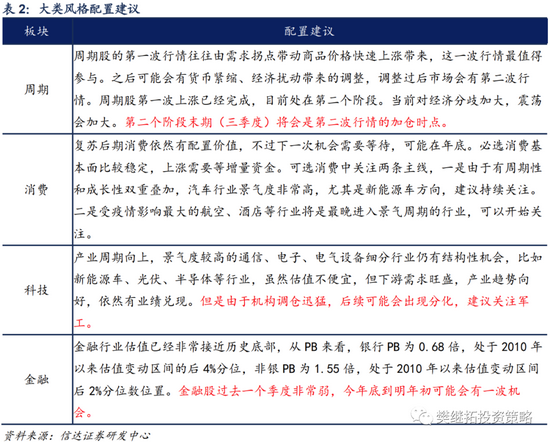

策略观点:周期股的卖点在什么时候?

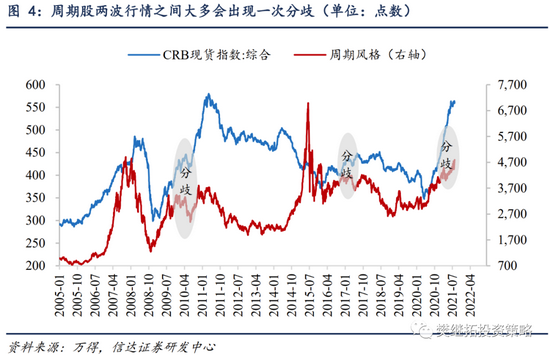

近期我们多次提示,周期股还有第二波机会。2020年中-2021年2月是这一次周期股的第一波行情,2021年3-6月由于经济下行担心开始出现,周期股产生了很大的分歧,随着产业逻辑(产能和碳中和)和成长性逻辑的继续发展,7月以来,周期股正式进入第二波行情。我们预计第二波周期股行情持续的时间在2个季度左右。

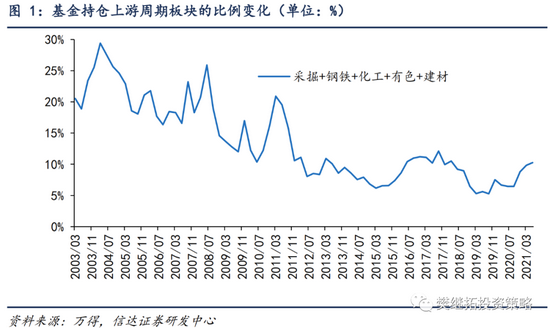

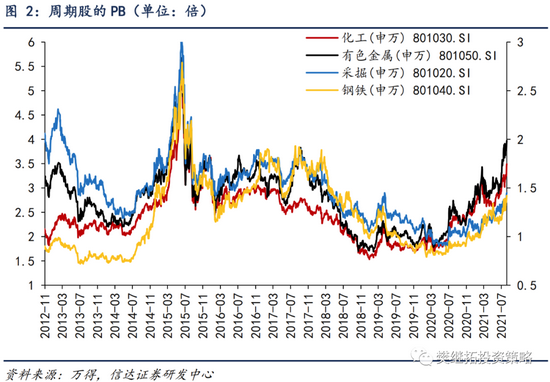

(1)从博弈角度来看:兑现很充分了。如果不考虑任何成长性,也不考虑碳中和或商品超级周期的可能性,周期股的行情已经达到尾声了。因为在估值和基金持仓比例两个维度,周期股都已经回到了2016-2017年的水平。从基金持仓来看,持有采掘、钢铁、化工、有色和建材板块的比例已经由5.2%回升到了10.3%,离2017年Q3的12.12%只有2个百分点的差距。

从估值层面来看,化工和有色估值(PB)水平已经超过2016-2017年的水平,采掘和钢铁估值低于2017年的水平,考虑到当下A股整体PB和2017年高点比较接近,单从均值回归的角度,当下周期股的估值是合理的。

(2)但如果考虑到成长性因素(新能源需求+碳中和政策),还没兑现充分,所以大概率卖点还没出现。由于这一轮周期本身启动的时候,并没有产能过剩,所以虽然没有经历过较为剧烈的供给侧改革,但是这一次商品涨价的幅度远比2016-2017年更大。

这一次不管是全球经济疫情后需求恢复的弹性,还是新能源和碳中和对周期股需求和供给的双重利好,都比2016-2017年更有想象空间,我们认为,周期股在交易层面和估值层面只回到2016-2017年的水平可能是不够的。

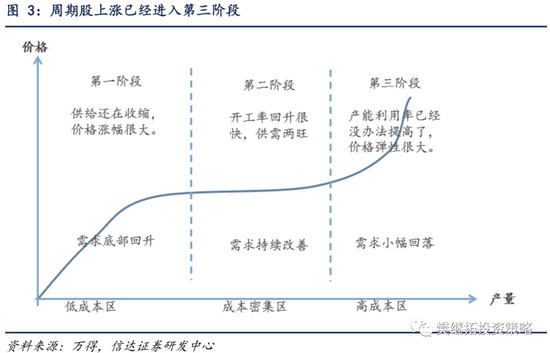

(3)从历史上周期股波动规律来看:2022年上半年可能是周期股见顶的时间。按照我们的经验判断,大宗商品的涨价,一般分三个阶段。第一个阶段是需求刚出现拐点。商品价格开始快速上涨,摆脱亏损区域。此时投资者的主流认识是需求只是超跌反弹,恢复空间不大,对商品价格顶部的预期只是恢复到成本附近。此时货币宽松,股市上涨,商品上涨,经济总需求触底回升。第二阶段是随着价格的上涨,企业利润回升,开始有足够的现金流,闲置产能和建设中的产能快速投产。此时周期股大震荡,商品小震荡,总需求稳定。第三阶段是由于商品价格的连续上涨,通胀压力增大,经济总需求开始小幅回落。供需缺口依然存在,而且已经没有可以快速恢复的产能了,未来新的产能短期内看不到,所以商品价格可能会继续上涨。

2008年底-2011年初和2016-2017年周期股行情的特点告诉我们,周期股第一波行情最值得参与。之后可能会有货币紧缩、经济扰动等带来的调整,调整过后市场会有第二波行情。2020年中-2021年2月是这一次周期股的第一波行情,2021年3-6月由于经济下行担心开始出现,周期股产生了很大的分歧,2021年7月以来,周期股正式进入第二波行情,在第二波行情中,产业逻辑、成长性逻辑比经济逻辑更重要。我们预计第二波周期股行情持续的时间在2个季度左右。

(4)短期策略:市场依然处在震荡调整期。7月的震荡调整,下跌的力度比我们预计的小很多,我们认为市场还没有完全摆脱调整,8月底-9月初可能是调整结束的时间窗口。

行业配置建议:3月以来的市场风格偏向小盘股,相比2019-2020年,发生了很大的变化,按照历史经验,如果是牛市过程中的风格偏移,则最长不超过半年,未来1-2个月,建议投资者配置上更均衡。成长股中建议重点关注军工。上游周期股还有一波持续半年的机会,重点关注种业、煤炭、有色、石油石化。周期股的业绩兑现还不充分,部分投资者对经济可能会进入下行趋势的判断过度悲观,由悲观预期带来的预期差可能会构成周期股第二次买点。这一买点类似2010年中、2017年6月。

2

上周市场变化

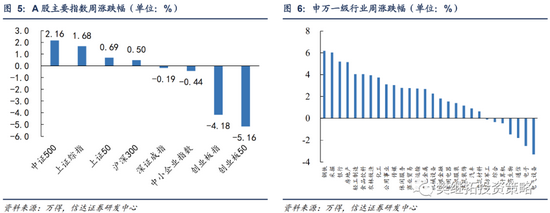

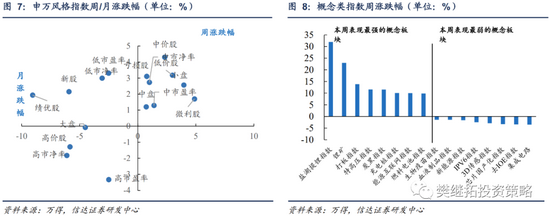

上周A股涨跌分化,其中中证500指数(2.16%)领涨。申万一级行业中,钢铁(6.19%)、采掘(6.03%)、银行(5.20%)领涨,电气设备(-3.32%)、电子(-2.52%)、通信(-1.79%)领跌。概念股中,盐湖提锂(31.92%)、锂矿(22.95%)、打板指数(13.85%)领涨,集成电路(-3.50%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>