报告期内,金泉股份应收账款和存货均较高,对公司现金流造成影响。并且,该公司产能利用率逐步下滑仍募资扩产

《投资时报》研究员李沐阳

受疫情冲击,旅游业长时间处于市场低谷期,生存压力较大。然而,由于休闲露营需求大幅增加,主营户外用品的扬州金泉旅游用品股份有限公司(下称金泉股份)迎来了业绩增长机会。近期,金泉股份向上海证券交易所递交了招股说明书,申请主板IPO。

本次IPO,金泉股份拟公开发行人民币普通股(A股)不超过1675万股,拟募集资金4.12亿元,将用于“年产25万顶帐篷生产线技术改造项目”“年产35万条睡袋生产线技术改造项目”“户外用品研发中心技术改造项目”“扬州金泉股份用品股份有限公司物流仓储仓库建设项目”以及补充流动资金。

查阅金泉股份招股书,《投资时报》研究员注意到,2018年、2019年、2020年以及2021年1—6月(下称报告期),金泉股份应收账款和存货均较高,同时现金流为负值。并且,该公司在产能利用率仅七成的情况下仍然募资扩产。值得注意的是,该公司还存在多项财务内控不规范行为。

针对以上情况,《投资时报》研究员电邮沟通提纲至金泉股份相关部门,截至发稿尚未得到公司针对具体问题的回复。

应收账款及存货高企

金泉股份位于江苏扬州,公司主要从事户外用品的研发、设计、生产和销售,主要产品为帐篷、睡袋、户外服装、背包等。目前主要采用ODM/OEM形式为国际知名品牌如Coleman(科勒曼)、TheNorth Face(北面)、Fjallraven(瑞典北极狐)、Salewa(沙乐华)等品牌进行代加工生产。

从财务数据来看,报告期内,金泉股份营业收入分别为4.91亿元、5.96亿元、5.97亿元和3.69亿元,同期净利润分别为6253.06万元、8274.19万元、5951.87万元和4212.95万元。数据显示,2020年公司净利润下降幅度较大,较2019年降约28.07%。

在净利润波动的同时,该公司应收账款和存货金额成倍增加。报告期内,金泉股份应收账款账面价值分别为5596.31万元、6224.87万元、5266.06万元和1.27亿元,占资产总额的比重分别为12.03%、11.88%、10.47%和22.45%。2021年上半年,其应收账款已达2020年应收账款金额的两倍。

同期,金泉股份存货账面价值分别为1.23亿元、1.11亿元、1.34亿元和1.52亿元,占总资产的比重分别为26.53%、21.15%、26.59%和26.97%,占比始终处于较高水平。

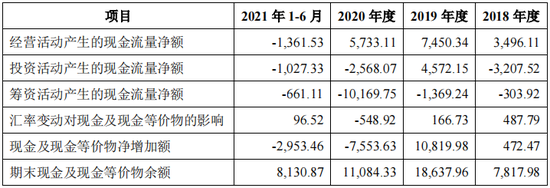

应收账款和存货金额的不断上涨,或影响到公司现金流。报告期内,金泉股份经营活动产生的现金流量净额分别为3496.11万元、7450.34万元、5733.11万元和-1361.53万元。可以看到,2020年该公司经营活动现金净流入较上年有所减少,而2021年上半年则为负值。

不仅如此,报告期内,该公司偿债能力也有所下降。报告期各期末,金泉股份流动比率分别为3.06、2.55、2.75和2.86,速动比率分别为1.91、1.82、1.68和1.81。同期,同行业上市公司流动比率平均值分别为1.95、1.87、1.88和3.02,速动比率为1.25、1.07、1.31和2.55。2021年上半年,金泉股份主要偿债能力指标开始落后于同行业上市公司平均水平。

金泉股份现金流量状况(万元)

数据来源:公司招股说明书

产能利用率不足仍继续扩产

招股书披露,金泉股份此次募资主要用途是改造帐篷及睡袋等产品生产线技术,目的是进一步扩大产能。然而,查阅招股书,《投资时报》研究员注意到,金泉股份产品产能利用率并未饱和。

报告期内,该公司帐篷产能分别为19万、21万、24万及17万,产能利用率分别为96.98%、92.24%、72.55%以及77.09%;睡袋产能为105万、135万、135万以及80万,产能利用率分别为98.55%、81.62%、73.30%以及75.89%。可以看出,帐篷及睡袋的产能在稳步扩大,但两种产品的产能利用率均呈现不断下降的态势,近期产能利用率仅为7成左右。

有分析认为,金泉股份在产能利用率并未饱和的情况下再次募资扩产,如果销售状况未能达到预期将会大幅增加公司存货。

另外,从销售区域来看,金泉股份90%以上产品,出口至欧洲、北美等境外国家和地区,国际市场变化以及国外疫情防控状况将对公司经营业绩产生直接影响。

报告期内,该公司主营业务中外销收入金额分别为4.66亿元、5.78亿元、5.86亿元和3.63亿元,外销收入金额占各期主营业务收入的比例分别为95.51%、97.61%、98.96%和98.76%,占比高且仍有上升趋势。

不仅如此,公司出口业务主要以美元结算,美元兑人民币的汇率波动对公司的汇兑损益及经营业绩产生重要影响。事实上,金泉股份在招股书中提到,2020年净利润下降幅度大主要是因为2020年美元兑人民币大幅贬值,公司外销收入占比较高,导致公司2020年发生汇兑损失2131.63万元。

内控曾存不规范行为

查阅金泉股份招股书,《投资时报》研究员注意到,该公司还出现过转贷、资金拆借等不规范行为。

2018年,金泉股份为维护银企关系,应银行要求采用银行“转贷”方式进行融资,金额达600万元。公司将所获取的银行贷款采取受托支付方式转账至供应商银行账户后,供应商在当天足额转回至本公司银行账户。虽然未受到行政处罚,但仍然存在相关风险。除此之外,金泉股份还存在将资金拆借给PEAK公司、员工和政府等一系列行为。

同时,金泉股份的股权结构也值得关注。

招股书显示,目前金泉股份持股比例最高的前两名股东分别为林明稳(公司控股股东和实控人)和李宏庆,二人持股比例分别为54.97%和44.53%,相差仅10%。并且,如果此次成功发行,林明稳和李宏庆二人持股比例分别变为41.23%和33.40%,差距将进一步缩小。

福利来了!低位布局良机,送你十大金股!点击查看>>