今天的市场先抑后扬

午后券商吹响了冲锋号

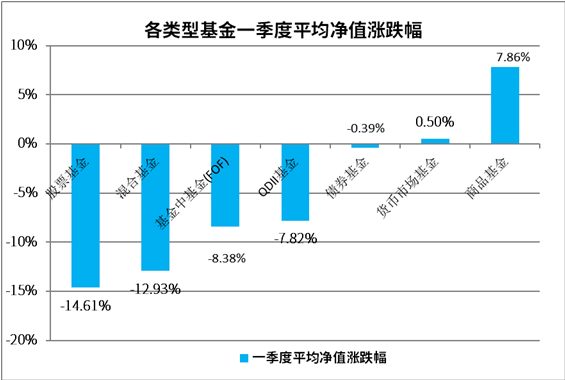

餐饮旅游免税消费领涨

势如破竹的上涨姿势

让大家纷纷猜测是什么样的利好消息

令北向资金净买入超过90亿

数据来源:Wind,2022/4/12

数据来源:Wind,2022/4/12我们曾经分享过

外资分为两种:

一种是长期纯多头的慢钱,比如公募、年金、主权基金

一种是对冲基金,也就是新闻上当日流入流出的主要贡献方,具有追涨杀跌的特点

显然第二种跟大家一样,也在等着利好信息进场

我们之前在二季度大类资产配置展望中提出

现阶段通胀和疫情是非常重要的不确定因素

而内部环境比外部干扰更重要

今天流传的一份关于疫情管控试点的文件

从日期来看,似乎在4月3日就已经存在了

但今天市场有这么强烈的反应

说明大家都一样,需要好消息

疫情是当前内部环境非常重要的影响因素

疫情管控措施的调整

或疫情防控取得阶段性胜利

或许都将有利于之前受疫情影响较大的行业得到修复

例如消费、旅游、航空等

昨天大家都在关注

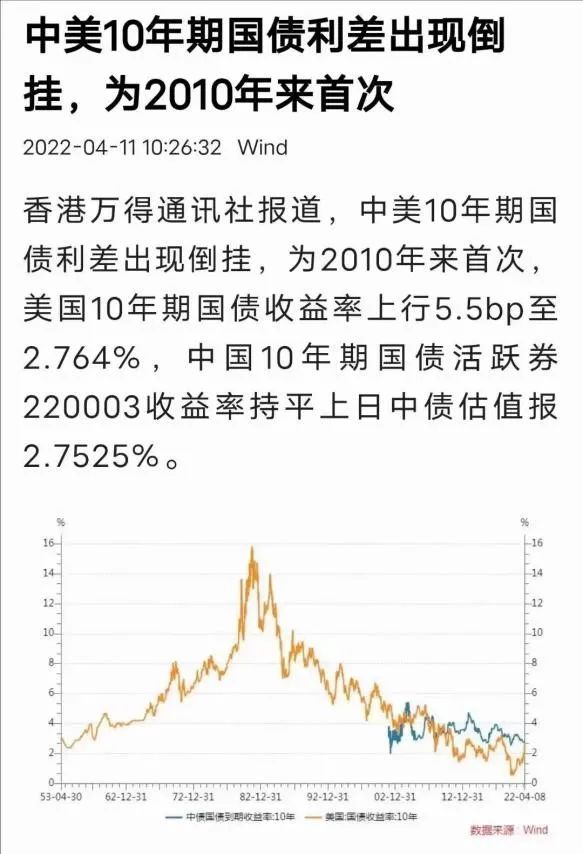

中美10年期国债利差12年来首次出现倒挂

又恰逢美债曲线倒挂

实属历史罕见

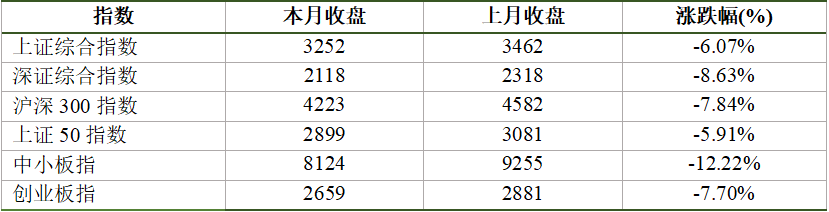

数据来源:Wind,2022/4/11

数据来源:Wind,2022/4/11半个多月前

我们曾发表了10年期美债的科普文

此后一直在高度关注10年国债这个指标

因为过去5次10年美债倒挂

后续有4次都经历了经济衰退

所以历史上看

美债倒挂一直是屡试不爽的衰退先行指标

中美国债期限结构比较

图片来源:Wind

中美利差的倒挂

主要原因是政策的反向周期

今年以来我们一直坚持“以我为主”的货币政策

这种方向的政策周期从2021年初就已经开始

过去中美利差出现收窄或者倒挂

会对资金流向和汇率产生一定影响

美股和美元相对偏强

新兴市场的货币和股市表现一般

但是这次中美利差倒挂后的走势

还要取决于政策方向

毕竟美债还有自身的期限倒挂问题

要考虑缩表的方式和节奏

正所谓曲线的尽头是平缓,平缓之后是倒挂

所谓期限倒挂就是短期利率高于长端

收益率曲线呈现前高后低的形态

其中:

短期利率主要受货币政策和流动性影响

长期利率主要受基本面、通胀和风险溢价影响

如果:

长期利率比短期利率下降的快,就叫牛平缓

长期利率比短期利率上升的慢,就叫熊平缓

过去的历史数据中牛平缓后出现衰退的几率更大

而这次的美国的利率曲线是熊平缓

再仔细一些去看过去5次美债倒挂的情形

会发现出现倒挂到经济衰退的平均间隔是17个月(7-26个月不等)

所以更为准确的表述是

衰退前必有倒挂

倒挂后未必有衰退

目前来看

机构投资者的风险偏好依然在降低

市场在短期将继续面临利差带来的流动性拐向

美国经济增长今年预计趋缓,但是距衰退仍有距离

倒挂会对美国的加息缩表进程带来一定的压力

我们需要靠内循环和稳增长来抵御资金流出和汇率走弱

其实昨晚到现在

市场给了我们很多利好呵护:

鼓励社保、养老、信托、保险买入权益资产

游戏版号在暂停8个月后开放

社融数据超预期

上海疫情出现拐点

……

正如我们之前在二季度大类资产配置展望里提到的

相信稳增长一定会以其他的方式进行呵护

疫情管控措施需要我们持续密切跟踪

受疫情影响需要的稳增长布局

疫情受损行业触底后的反转布局

同样值得关注