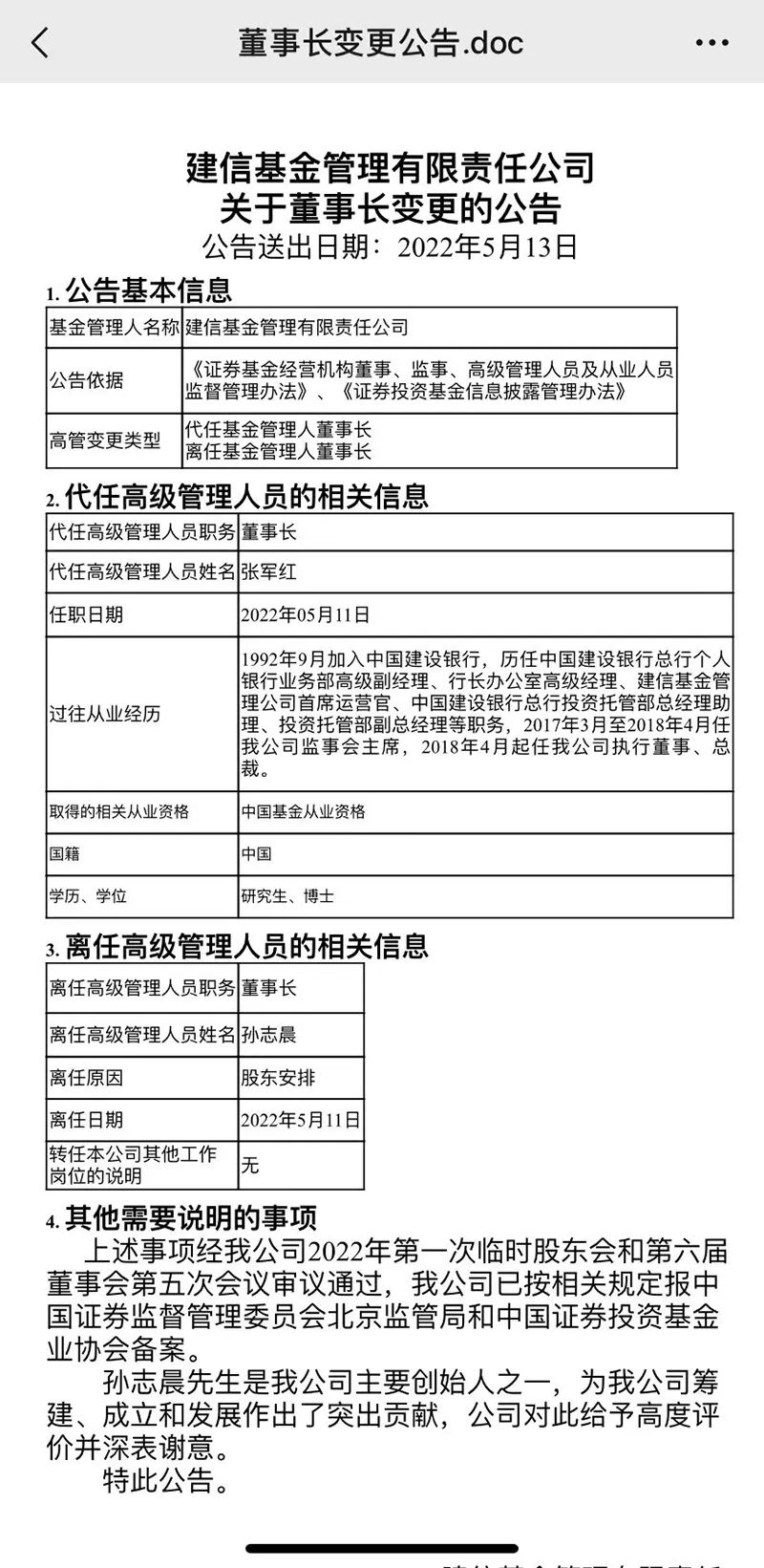

来源:读数一帜

黄慧玲 林晴晴

未来从中长期来看,基金产品给基民带来好的持有体验和收益率才更有说服力。得到大家的认可,公司的规模才会做大,整体也才有更好发展

文"黄慧玲 实习生 林晴晴编辑|郭楠

近日,证监会发布《关于加快推进公募基金行业高质量发展的意见》(下称“《意见》”),引发业内广泛关注讨论。

从《意见》中可以看到,监管对公募基金提出了多重要求。对于资本市场,要做好“稳定器”和“压舱石”。对社会,要成为心系“国之大者”的践行者。对持有人的利益,需要更加重视,并纳入考核机制。对基金公司自身发展和风险控制也提出了更高的要求。同时,《意见》中对漂移和择时,提出了明确的限制性要求。

由此,我们也产生了诸多困惑。公募基金如何同时扮演好监管期待的多重角色?当前的价值导向下,是否意味着对公募基金来说,将是“投资道路千万条,买入持有第一条”?保险、银行理财子公司等更多机构的加入,是否会加剧行业的内卷?为什么基金业首次提出设立“生前遗嘱”?分类监管的意义是什么?为什么大力发展权益类基金,稳妥发展固收类基金?个人养老金投资有没有可能放开产品范围?

《读数一帜》邀请招商基金研究部首席经济学家李湛,就以上问题进行了讨论。李湛认为,未来行业将面临更高水平的市场化竞争。放宽牌照会在短期内加剧竞争,但行业的发展是广阔的。更多竞争的同时,也会有更多更具特色的基金公司出现。“未来一定得是优胜劣汰,而且是会向头部聚集。这也是市场化淘汰和选择的结果。”

多重期待背后的难题

《读数一帜》:从文件来看,监管对公募的要求是多重的:对于资本市场,要做好“稳定器”和“压舱石”。对社会,要成为心系“国之大者”的践行者。对持有人的利益,需要更加重视,并纳入考核机制。对基金公司自身发展和风险控制也提出了更高的要求。你认为这些层面的要求都要实现的话,会有冲突吗?可以通过怎样的路径来实现共赢?

李湛:从长期的角度来看它是能统一的。国内的公募基金一般都是在市场好的时候,规模容易做大。但是在市场相对低迷的时候,同时也是好的建仓期,这个时候很多基民不敢布局。

这样的发展增幅有限,回撤也比较大。在市场相对低迷的时候,基金公司和基金经理的跟投会增加信心,也会吸引资金流入。从中长期来看,基金产品给基民带来好的持有体验和收益率才更有说服力。得到大家的认可,公司的规模才会做大,整体也才有更好发展。

《读数一帜》:你认为当前资本市场面临的最大的问题或者说困难是什么?公募基金在其中扮演什么样的角色?

李湛:相对于美国、欧洲,中国市场的交投非常活跃,股票换手率非常高。这反映了我们的投资短期或者炒作的气氛相对还是比较浓的,也就是说短期的交易性投资比较多,长期的配置性投资相对较少。

证监会和其他金融监管部门一直希望,机构投资者能够做长期的投资。现在也鼓励个人养老金的进入,以及社保、保险公司的参与。做长期投资时,配置性投资超过交易性投资。配置性投资对整个市场的发展、对真正有长期投资价值的企业给予更高的估值,追求与这些公司在长跑中共同获益。最终会使公募基金为持有人争取到长期和相对稳定的收益,达到资本市场健康或者高效率的配置,这个是我们所鼓励的。

《读数一帜》:这次《意见》里对基金漂移和择时,提出了明确的限制性要求。在这种价值导向下,公募基金以后是不是只能有一种风格了。变成“投资道路千万条,买入持有第一条”?

李湛:也不一定是。我觉得它一定是多种风格的,但可能是某个阶段会以某种风格为主。为什么现在希望以配置性投资为主,因为之前我们的创业板、科创板的换手率明显高于国外的同类型股票。

风格漂移和高换手率是相对基金产品的基金合同而言的,如果基金经理的管理超越了基金合同的条款,做出了有悖于基金产品说明的操作,与在募集基金合同里约定的投资策略是有冲突的,那应该是有问题。监管部门为了规避这样的情况,更好地保护基金持有人的利益,就需要基金公司乃至全行业做好投资教育,帮助投资者更好地了解基金产品。也并不是所谓的公募基金只有买入持有、长期配置持有的一种策略。

任何一个风格做到极致以后,当估值跟市场预期有落差的时候,受整个宏观经济、俄乌冲突和美联储加息等等(影响),都会有周期性的回归。如果周期转换的时候,提前预判到有风险,那仓位可以考虑降低到适度的水平。

《读数一帜》:有一些基金经理本身比较擅长交易,在现在的价值导向下,他们的风格会不会受约束?

李湛:有一些量化类、指数类基金,它们的交易量比一般的基金多一点。但相对而言,公募基金的交易量比私募基金或者其他产品是偏弱的。如果是偏交易类的基金,它的量不是太大,只要符合基金合同约定与其他监管要求,正常交易是没有太大问题的。

《读数一帜》:怎么理解“公募基金要做资本市场的压舱石和稳定器”?

李湛:压舱石是要有一定规模的。公募基金这几年规模发展得较快,已经有20多万亿了。并且股票仓位相对其他机构投资者比较重,没有做追涨杀跌或者大幅空仓从而加剧市场的波动,在总量上起到了一个正向的作用。

行业加速优胜劣汰

《读数一帜》:您呼吁监管部门尽快出台基金的分类监管评价指标,并表示是这不是新提法。请问这个指标在什么时候提到过,能不能给我们做一个回溯?为什么会做此呼吁?

李湛:分类监管是国内金融比较成熟的监管方法。商业银行、证券公司、保险公司都会分等级,进行差异化的监管。

基金公司也应该这样做。首先,因为规模足够大了,而且数量也在增加,有100多家了。这时候进行差异化的监管应该会取得较好的效果。设置一些可量化的指标,鼓励优质的基金公司更好地开展业务,也可以适当地限制风控能力差的基金公司过快地扩张。

《读数一帜》:《意见》里写到了基金公司应建立“生前遗嘱”“建立股东救助机制”,这是基金行业第一次这样提出。基金公司可能会面临什么的风险导致死亡?建立“生前遗嘱”的意义是什么?

李湛:正常的实业公司经营不善会导致亏损,基金公司是资本的管理,是管理资金的,有时候市场回撤非常大,如果持续亏损,也会增加破产的风险。

一些小的基金公司,产品类型单一,没有办法抵御周期风险。如果规模上不去,管理的产品没有吸引力,那可能人力成本都难以覆盖。再加上一些自购,如果自己的投资做亏损了,是有可能破产的风险。

如果发生了破产,那已发行的基金产品如何运作?如何保护基金持有人利益?基金持有人如何追诉他的权利?这些基金公司会被什么样的程序来接管?就会碰到一系列的问题。所以我们说“股东救助机制”和“生前遗嘱”,都可以进行一些明确的规定。

《读数一帜》:文件里也提到,鼓励公募基金设立子公司开展相关业务,前提是公募主业突出、合规运营稳健、专业能力适配,是不是也从抗风险的角度考虑?

李湛:对。公募基金主要是做二级市场。如果子公司可以涉足一部分一级市场的股权业务,跟二级市场的业务就可以相互匹配。前提是你的风控、本身的资金和发展的积累,有足够的规模。但如果母公司就做得不好,再成立一个子公司来做私募投资,也是可能存在潜在风险的。

《读数一帜》:也就是说,本身就有优势的公司会得到更多资源,有机会做大做强,但有些公司可能因为风控差还要被贴身监管,以后面临的约束会更多?

李湛:金融机构跟一般的中小企业不一样。作为一个金融机构,首先我们要维护持有人的合法利益,因此它本身就有一定的存续门槛。如果某个公司距离那个门槛太近,或者成立很多年以后还是发展不起来,那这个公司的发展就可能是遇到了问题。

《读数一帜》:从你建议的差异化监管,到政策鼓励的差异化发展,未来行业会加速优胜劣汰吗?

李湛:对。基金公司本身就是一个金融资本的管理,是规模经济。我觉得,国内最大的基金公司跟国外的大公募相比,还是有很大规模差距的。所以它一定得是优胜劣汰,而且是会存在向头部聚集的可能性。我觉得这也是市场化淘汰和选择的结果。

《读数一帜》:所以文件里也强调了,让那些经营不那么顺利的公司市场化退出?

李湛:对,这也是资源的优化。如果一个基金公司成立多年,管理的产品非常有限,一直入不敷出,规模又没跟上来,那证明市场已经在用脚投票了。

《读数一帜》:现在监管也在鼓励更多的其他行业,比如保险、银行理财子公司等等来申请公募牌照。未来会有更多机构加入公募,这会不会加剧行业的内部竞争,加速优胜劣汰的过程?

李湛:这种竞争淘汰是市场的选择,而不是仅仅觉得已经够多了,大家不要再新设了。新设以后,你可以通过市场化方式考虑并购那些小的公司,或者新设公司以后自己发展很快,市场淘汰那些小的公司。

《读数一帜》:是不是可以这样理解:让大的金融机构加入进来,不是意味着这个蛋糕让更多人去抢,而是让他们把自己的客户带进来,让这个蛋糕做大?覆盖人群更广?

李湛:对。比如保险公司的客户,可能更趋向追求中长期的收益目标,那他对固收类或者混合类的基金产品会比较青睐。所以这时他们本身是做财富管理的,也可以联动。

从目前的情况来看,适当放开牌照以后,积极性高的券商、银行、保险公司,他们会考虑率先申请公募基金牌照,或者是直接并购中小基金公司牌照。整体的竞争是会有所加剧,但是也会差异化地发展。

公募基金的行业的发展前景是广阔的,所以不需要过分担心放宽牌照短期内引起的市场竞争。更多的基金公司开设了,但是有一些更具特色的基金公司也出现了。

大力推进权益类基金

《读数一帜》:《意见》里有一句话,“大力推进权益类产品,稳妥发展固收类产品。”对于这两类产品的用词,一个是大力推进,一个是稳妥发展。这是不是意味着公募基金应该重点发展权益类,然后固收类是次之的呢?

李湛:不是的,任何语境都要根据它的现状来说。因为我们的固收类产品在整个公募基金里面,已经发展得相对较好,而且它的规模是远大于权益类的。

可以看到这两年,权益类产品发展得也不错。我们觉得权益类产品无论是主动还是被动指数型的,那都需要基金管理人有较全面的专业能力。

从资本市场发展的角度,监管部门尤其希望我们的金融市场,尤其是股票市场,提高直接融资的占比,包括养老基金。养老基金可以配置债券,但是它也有一定的比例来做股票类的中长期投资,选一些优秀的标的。

因此,提高权益的产品,对于提高居民的中长期投资和追求适度回报,包括完善资本市场的发展,尤其是股票市场的发展,对于科技企业和制造业优秀企业的支持,有多赢的作用。所以监管机构是持鼓励的态度的。但是这个并不能简单理解成,对固收类产品持否定的态度。

《读数一帜》:固收类要求“稳妥发展”,是不是跟过去几年一些产品暴雷有关?

李湛:可以看到,在最近房地产的调整过程中,出现了一些公司违约的情况,当然很多也正在化解当中。这些债券违约了,对于机构持有者、个人投资者持有会造成损失,所以说要“稳妥发展”。

《读数一帜》:关于个人养老金制度,未来的产品形式是怎样的?只是针对养老目标基金,还是可能会放宽范围,你认为应该怎样合适?

李湛:初期应该有相对严格的准入和产品的管理,因为这是养老金。很多老人退休以后,收入下降比较多,但是人年纪大了,有对自己身体的维护等等各方面刚性支出的需要。所以,要最大程度地保障这些个人养老投资者的利益。

如果发展得越来越好,随着整个养老金制度、资本市场或者公募基金市场发展越来越成熟,就可以考虑逐步地放开范围。通过适当的引导竞争,让市场提升专业化的水平。

就像我们现在的社保基金,好多公募基金去竞标投资管理人。社保基金都有一个严格的筛选制度来选择最优秀的基金管理者,来帮助养老金的保值、增值。我觉得个人养老金以后也会走类似的道路,不过初期还是要有一个相对严格的准入和产品管理。