导语:随着2021年年报季收官,新浪财经上市公司研究院将对上市公司的成绩单进行全面梳理,我们基于不同维度或视角,对2021年上市公司这份成绩单进行比较并深度分析。本篇主要从营收净利复合维度看上市公司。2021年大部分行业呈现出收入与净利齐升,而地产行业、畜牧业等少数行业则表现增收不增利,教育行业则收入利润双降。对于收入净利齐升,我们需要警惕那些业绩中的虚胖,即创利不创现,像华夏幸福多年赚取的账面利润最终并不能有效对冲公司债务风险;而增收不增利背后,则需要注意那些高毛利却呈现出高费率现象,华熙生物78%的毛利率却要为销售渠道付出66%的销售费用率。

出品:上市公司研究院

作者:夏虫

在超过4800万家的微观主体中,上市公司作为最活跃的微观主体,无疑是这些主体中的优秀“课代表”。随着2021年年报季收官,除少数个别公司年报出具困难,大部分公司均公告了2021年财报。这1%的主体在2021年成绩单如何?投资者又该如何去看待这份成绩单?市场究竟呈现出何种趋势特征?……这一系列疑问背后折射出的趋势和特征或将对我们未来投资决策具有一定参考价值。

四大维度看上市公司经营绩效

根据wind数据统计,2021年,A股4797家上市公司实现营业收入为66.15万亿元,同比增速19%;实现净利润5.52万亿元,同比增速为20%。收入与净利润同比上涨,一叶知秋,从上市公司的经营绩效看,说明我国经济基本面健康,未来很有很大的增长潜力。

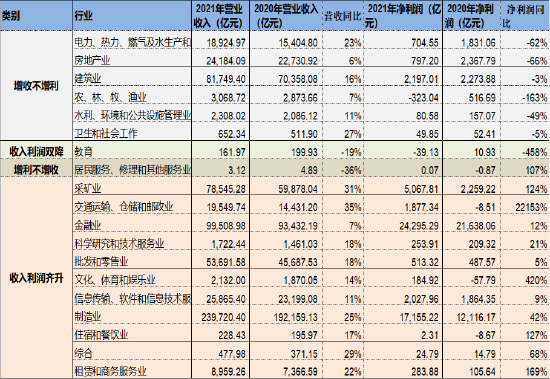

营业收入是公司所有业绩的起点,因此营收规模增长或收缩或一定程度反映了这个行业的景气度。我们发现,交通运输仓储邮政业、采矿业、制造业、电力热力燃气及水生产和供应业等行业增速靠前,增速分别为35%、31%、25%、23%;而增速垫后的甚至出现较大幅度的下滑的分别为居民服务修理和其他服务业、教育及地产行业,增速分别为-36%、-19%及6%。

2021年最赚钱的行业依然是金融业,其净利润水平占整体A股上市公司的43%。2021年最挣钱前三甲行业分别为金融业、制造业及采矿业,分别为24,295.29亿元、17,155.22亿元及5,067.81亿元,同比增速分别为20%、12%及42%。而地产、教育、农林牧渔业等行业利润承压,2021年净利润分别为797.20亿元、-323.04亿元及-39.13亿元,分别大幅下降66%、163%及458%。

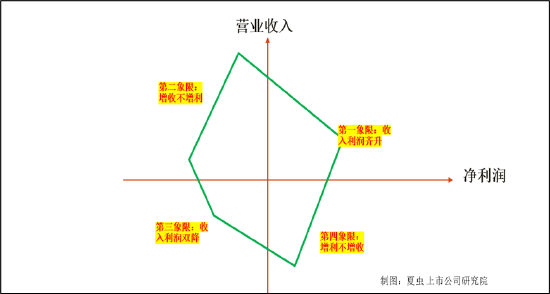

至此,摆在投资者最为现实的问题是,我们又该如何自上而下的找出最具投资价值的上市公司标的呢?需要指出的是,如果我们仅仅从营收增长或净利增长这单一维度看行业或公司价值,或显得较为片面。最为理想的投资标的是,行业赛道欣欣向荣,同时也能够实现可持续性的健康盈利。因此,我们从营收与净利的增长复合维度看,将上市公司大致可以分为以下四大类型:

第一类,收入与利润齐升,即收入与利润同步上涨;

第二类,增收不增利型,即收入增长但是利润并未同步上升;

第三类,收入与利润双降,即收入与利润同步下降;

第四类,增利不增收型,即公司收入没有增长,但是公司盈利在增加。

来源:新浪财经上市公司研究院

来源:新浪财经上市公司研究院地产增收不增利

基于以上维度,我们发现,A股2021年表现出增收不增利的行业分别为电力、热力、燃气及水生产和供应业,房地产业,建筑业,农、林、牧、渔业,水利、环境和公共设施管理业,及卫生和社会工作。尤其值得注意的是,电力、热力、燃气及水生产和供应业的行业增速超过20%,但是净利润增速却大幅下滑62%。

教育行业表现为收入利润双降。2021年7月24日,中共中央办公厅、国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》的文件。该文件核心内容之一就是各地不再审批新的面向义务教育阶段学生的学科类校外培训机构,现有学科类培训机构统一登记为非营利性机构。该文件出台对教培行业尤其是K12赛道的公司影响深远,这或是该行业收入利润双降的原因之一。

居民服务、修理和其他服务业则表现为增利不增收,我们发现,这个行业为一家手机售后第一股的百邦科技。鹰眼预警显示,该公司2019年与2020年持续亏损,直至2021年扭亏为盈。需要注意的是,百邦科技非经常损益贡献了大部分利润。

除以上行业,大部分行业都实现了既增收又增利情况。具体情况如下表:

来源:新浪财经上市公司研究院整理,wind

来源:新浪财经上市公司研究院整理,wind需要提醒的是,以上对于行业我们仅仅从增速方向简单归类,如果落实到具体公司分析,我们需要考虑营收与净利增速匹配度。一般最理想型公司是营收与净利匹配的高增长,但是有的公司如华熙生物2021年收入与净利尽管都双增长,但是并不匹配,净利增速远不及营收增收,这类也可以归为增收不增利型。

营收净利齐升型:需警惕业绩中虚胖

对于第一类型公司,营收与净利同步增长且匹配度较高,显然这类公司相对最佳。

然而,我们也需要警惕一些“虚假”的繁荣。有的上市公司为维持营收规模增长,以牺牲现金流方式换取正面利润,对于这种没有现金的“纸上富贵”的增长,我们需要保持高度警惕。

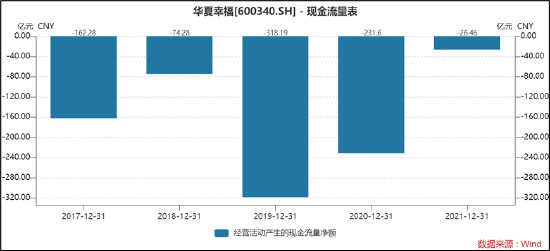

以华夏幸福为例,在三道红线强监管之前,其营收净利均保持高增长,2017年至2019年,营收增速分别为10.8%、40.52%、25.55%,三年累计收入近2500亿元;净利润对应增速分别为42.78%、33.13%、24.42%,三年累计净利润超350亿元。

华夏幸福创收能力这么强,但是最终还是没能逃过债务暴雷危机。截止2021年报告期末,华夏幸福的有息负债超2000亿元,其中短期借款及短期应付债券291.58亿元、一年内到期非流动金融负债1241.93亿元,长期借款及应付债券523.93亿元。2021年1月份华夏幸福公司开始出现未能偿付到期金融债务情形,2021报告期末,未能如期偿还的债务超过400亿元。因为债务违约,对华夏幸福的持续性经营能力构成较大挑战。

我们发现华夏幸福尽管创收创利不差,但是其创现能力极差,华夏幸福的经营活动净现金流多年持续为负。对于这种只有账目业绩的增长我们需要保持高度警惕,因为一旦遭遇大环境突变,其账目利润并不能有效对债务进行兜底。华夏幸福暴雷或也间接说明了这一点。

除了纸面富贵,我们还需要警惕那些非偶发性的利润“滥竽充数”。对于那种不是来自主业的业绩增长,唯一的问题就是业绩增长的可持续性。

以*ST科迪(维权)为例,2021年营收实现5.91亿元,同比增速24%;净利润为0.69亿元,同比上升105%。值得一提的是,*ST科迪的业绩极具迷惑性,其依赖非经常性损益获得2.08亿元的收益,其主要为因收回控股股东科迪集团欠公司款项,本期冲回了部分坏账准备所致。需要指出的是,科迪乳业公司因逾期债务及对外担保等事项涉及多起诉讼,部分银行账户被冻结,期末存在涉讼事项、控股股东破产重整结果以及前期虚假记载导致受损投资者的索赔诉讼等不确定事项。

增收不增利型:警惕高毛利高费率

增收不增利这类公司,财务特征有两种表现,一是营收正增长净利负增长;二是营收与净利同步正增长,但是净利增速明显滞后于营收增幅。

对于增收不增利型企业,我们需要主业端与费控端两方面去综合考虑。

从主业端上看,有的公司可能表现高营收,但是其主业并不赚钱,毛利率极低,这类公司呈现出增收不增利属于其自身商业属性决定。像养猪业新希望由于周期等原因,其2021年毛利率仅为1.6%;有的像贸易型企业毛利率也低,只见其营收规模增长不见利润。

然而,我们也需要警惕一些高毛利率假象。有些公司主业表现高毛利率,给投资者一种高盈利的假象,而实际其利润在费用端如销售费用或财务费用大量占用侵蚀。

以华熙生物、三七互娱为例,主业毛利率高达78%、84%,可以说毛利率极高。但是公司的主业需要在广告或销售渠道上大量投放,2021年这两家公司的销售费率分别为61%、66%。2021年华熙生物呈现出增收不增利特征,而三七互娱在往年财报也出现过增收不增利现象。

当然,对于销售费用我们或需要一分为二去看待,有的为了前期拓展市场需要通过前期投放攻占市场,我们需要注意那些销售费用投入加大但是营收增收效果一般的公司。需要指出的是,像茅台这种公司品牌已经形成自来水效应,不仅毛利率高,其费用端的损耗也较少,这或就是投资标的中的相对优质资产。

最后,关于营收与净利双降及增利不增收的这类公司,我们或主要关注其主业或行业是否进入下行周期或公司主业是否出现可持续性经营困难等情况。在退市新规出台之前,持续亏损将会触发退市条件,有的公司为达到保壳需求创造了偶发性交易收益,使得公司呈现出增利不增收的情况。值得一提的是,退市新规通过变更部分财务指标精准堵住了这一投机漏洞。如“营业收入低于1亿元+扣非前后净利润为负”这类新退市条件,可以精准防止部分公司通过创造偶发性的“另类收入”进行保壳。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

![“[践行基金16条]中邮核心成长混合成立超14年仍亏22% 管理费收取超17亿元](https://n.sinaimg.cn/finance/transform/148/w550h398/20220513/3c3e-fe6dcb53b593a3f17503176a2469fef0.png)