来源:中信证券研究

7月是市场从平静期向共振上行期的转换阶段。我们预计跨月期间博弈性资金退潮会导致市场结构性波动有所加大,建议紧抓高景气主线,继续增配成长制造板块。首先,二季度机构增量入场资金有限,一致性上涨预期驱动大量博弈资金入场,博弈性资金退潮可能导致市场结构性波动有所加大。其次,整体经济依旧维持稳步复苏趋势,预计7月经济数据延续缓慢复苏,但节奏迟缓、局部信用风险事件等扰动因素也开始增多,政策依然会保持平稳,支持经济持续修复。最后,国内宏观流动性受海外影响有限,货币政策有望继续保持平稳,权益资产的相对吸引力在多重政策引导下凸显,资本市场流动性依旧充裕。整体而言7月市场将从估值驱动转向盈利驱动,从一致上涨预期回归常态,从结构性过热的主题行情切换至中报高景气主线,配置上建议继续紧抓新能源、科技自主可控、国防安全和智能制造四条高景气成长制造主线,市场结构性波动将带来新的入场机会。

跨月期间博弈性资金退潮可能会

导致市场结构性波动有所加大

1)二季度机构增量入场资金有限。存量公募在二季度面临一定的净赎回压力,呈净流出状态,我们估算主动型权益产品整体净赎回率达到5.2%,高于历史平均的2%,且4-6月呈逐月增加趋势,6月单月的月度净赎回率即达到3.2%,即便考虑新发基金,主动权益产品在二季度也呈现净流出状态(-1215亿元)。配置型外资5月开始净流入速度放缓,5月和6月分别仅有372亿和247亿的净流入,较4月的507亿逐月减少。此外,从调研情况来看,5月至6月头部公募和私募基本没有仓位的调整,继续高仓位运作,而中小型私募没有明显的加仓行为,仍以调仓为主。

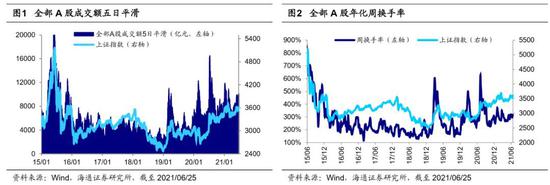

2)一致性上涨预期驱动大量博弈资金入场。投资者普遍对二季度末市场行情抱有比较一致的上涨预期,导致了短期资金博弈行为。尽管过去两个月机构资金没有明显入场,但6月两市日均成交9488亿元,达到近3年阶段性高点。两市融资余额达到16129亿元,为2016年以来的峰值,并且小市值公司融资余额上升幅度远超大市值。科创板、创业板和主板在6月末的融资余额分别较4月初提高41%、12%和6%,其中4月以后上市的科创/创业板新股的融资余额上升了75亿元,占同期两市总融资余额增加量的6.7%,但总流通市值仅占两市两融标的总流通市值的0.2%。此外,次新股近期的炒作热度达到近3年以来的高点。

3)博弈性资金退潮可能导致跨月阶段市场结构性波动有所加大。从机构资金流和市场交投热度来看,近期增量资金以散户游资为主而非机构。本季度沪深300指数仅上涨3.8%,而中证1000指数涨幅达到11.2%。投资者对于6月市场行情预期高度一致,叠加了部分公司半年度业绩预告的催化,游资和散户积极入场参与主题行情,例如二季度Wind编制的华为鸿蒙指数涨幅已经达到了41.4%。进入7月,随着上涨的一致预期回归常态,博弈性资金可能会退潮并导致跨月阶段市场波动加大。

整体经济依旧维持稳步复苏的趋势

扰动增多,政策平稳

1)预计7月经济数据延续缓慢复苏。中信证券研究部宏观组认为,当前经济运行尚在恢复进程中,展望7月乃至三季度,后续有望更多依靠内生动力的修复实现经济增长的稳中加固。尽管短期数据受时点上的扰动因素影响预计有小幅波动,但是从结构上看,中国内生增长动力持续修复的迹象仍十分明显。预计随着国内散点疫情得到有效控制,以及工业品价格逐步回归至正常水平,国内经济的内生动力将有望进一步显现,尤其是制造业投资、服务性消费、商品出口三个积极因素将推动经济稳中加固。

2)节奏迟缓、局部信用风险事件等扰动因素也开始增多。短期经济当中也存在一些可能制约复苏节奏的因素。前期商品价格过快上涨影响到了部分企业补库和接单行为,以及部分建筑商的施工进度;消费的复苏节奏也依旧偏缓。5月的社零两年复合增速为4.5%,仍然没有回到疫情前的平均水平(8.5%),广东省等散点疫情抑制了餐饮等服务业的复苏进度,5月全国餐饮业收入两年平均增长1.4%,复苏依旧比较缓慢,家电、健康险等可选消费品种数据也相对低迷。此外,今年以来信用债的监管节奏与力度明显加强,企业信用风险扰动可能在三季度有所增强。

3)政策保持平稳,继续支持经济持续修复。考虑到我国当前经济的复苏仍不均衡,我们预计7月底的政治局会议仍将保持平稳基调,支持经济持续修复。与此同时,我们预计七一建党百年或将宣布全面小康这个第一个百年目标胜利实现,之后共同富裕有望接棒成为工作重点。共同富裕并不是简单的“均贫富”,而是强调通过产业升级、收入分配机制改革等方式持续提升居民收入,同时通过降低居民的住房、教育、医疗、养老等生活成本以提升居民的幸福感和获得感。

宏观流动性受海外影响有限

市场流动性依旧充裕

1)国内宏观流动性受海外影响有限,货币政策继续保持平稳。我们预计下半年海外QE缩减预期对国内影响也非常有限:首先,疫情有效控制下财政刺激逐步退坡、通胀预期回落的背景下,美联储可能有足够的耐心去观察经济恢复情况而不急于做QE缩减指引;其次,中国这一轮的货币政策周期远远领先于海外,其他不少新兴市场国家在今年上半年都已经开始提前加息做应对。央行本周四、周五连续两日投放7天逆回购300亿元,向市场传递了流动性政策继续稳定的信号。短端利率依旧维持较低水平,5个交易日DR007平均仅有2.27%。

2)权益资产的相对吸引力在多重政策引导下凸显,市场流动性依旧充裕。近期监管层调整了银行现金理财产品的规则,监管标准整体上与货币市场基金等同类资管产品保持一致,在监管看齐后,预计居民固收类理财资产预期回报率将持续下降。近期尽管主动权益类产品的平均发行规模依然偏低,但混合类产品发行明显加速,6月截至25日新成立的主动权益类、被动权益类和“固收+”类产品已经达到131只,环比5月上升33.6%,整体发行规模环比5月增长81.5%。整体而言,市场层面流动性依旧充裕,依旧是缺资产而非缺资金。

市场由估值驱动转向盈利驱动

紧抓高景气主线

1)结构性过热主题降温,中报高景气板块升温。进入7月后,随着博弈性资金的退潮,市场将从估值驱动转向盈利驱动,投资者对行情高度一致的上涨预期将转为分化,市场节奏将回归常态。这意味着市场结构性主线也将出现切换,前期游资和散户主导主题和次新的炒作行情将有所降温,而中报高景气板块会接力继续升温,跨月期间潜在的市场波动反而带来中报高景气板块新的入场机会。目前已披露预告的公司2021Q2整体单季盈利平均增速达到了75%,从提前披露预告的家数来看,机械、基础化工、电子、电新、医药、汽车等成长制造行业最多。

2)继续增配高景气成长制造板块。建议继续围绕新能源、科技自主可控、国防安全和智能制造四条高景气成长制造主线布局。首先是碳中和目标下新能源车、光伏、储能等极具市场空间潜力的行业,重点关注锂电及材料环节,智能驾驶相关零部件企业,光伏产业链上储能领域的设备商和集成商;其次是科技自主可控背景下晶圆代工、MCU、电源管理等细分板块设计公司,以及受益国产替代的半导体设备和材料公司以及工业软件;再次是国防装备现代化驱动下军工行业进入长景气周期,关注航空发动机、军队信息化、军工新材料及航空配套企业;最后一条主线是科技赋能制造,重点关注服务机器人、智能驾驶以及AIoT设备等。

风险因素

全球疫情反复、疫苗接种不及预期;中美科技贸易领域摩擦加剧;国内经济复苏进度不及预期;海内外宏观流动性超预期收紧。

牛市来了?如何快速上车,金牌投顾服务免费送>>