热点栏目

热点栏目 原标题【东亚前海/化工】湖北宜化中报点评:传统业务持续景气,磷化工蓄势待发,公司发展可期

来源 丁博士和他的投研团队

文丁俊波

中报点评

事件

8月15日公司发布2021年半年度报告。报告期内,公司实现营业收入93.5亿元,同比增长约52.1%;实现归属于上市公司股东的净利润7.3亿元,同比增长约367.9%。

点评

上半年主营产品持续涨价,公司业绩不断增长。2021年上半年公司三大主营产品持续景气,磷酸二铵、尿素、聚氯乙烯价格分别同比上涨28.7%、29.8%、43.3%,随着三者库存持续低位运行、需求不断提高,未来三者仍将有望保持高度景气。公司紧抓产品景气周期,严格落实安全环保措施、持续加强管理调度,确保生产装置高效运行,主导产品产量稳步上升并达四年最好水平,实现业绩大幅增长。

磷化工产业蓄势待发,公司未来增长可期。首先,公司自有磷矿为其磷化工产业的发展奠定了基础。公司目前具备磷矿石储量1.3亿吨、产能30万吨,并有望在年底新增150万吨采矿权。其次,公司已经明确表示正在研究磷化工产业链的延伸相关工作,磷化工产业链延伸指日可待。再次,磷化工产业极具发展前景。一方面,受新能源行业蓬勃发展影响,磷酸铁锂、六氟磷酸锂等产品备受市场关注;另一方面,在农业需求持续旺盛的背景下,草甘膦价格上升,行业前景广阔。

重点项目稳步推进,业务结构逐步升级。公司将“重点发展化工新材料、高端专用化学品两大新兴产业”作为基本战略,努力打开新的增长空间。今年上半年 2万吨TMP项目已建成投产并实现盈利;TPO项目预计2021年年底前投产;6万吨PBAT项目建设开始启动。以上项目,预计每年将给公司带来1.5亿以上的净利润。

投资建议

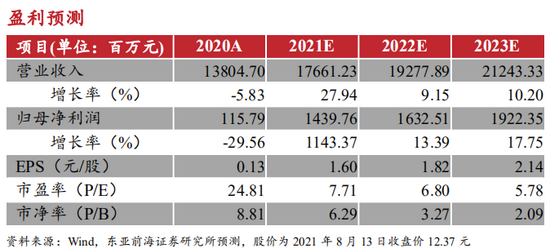

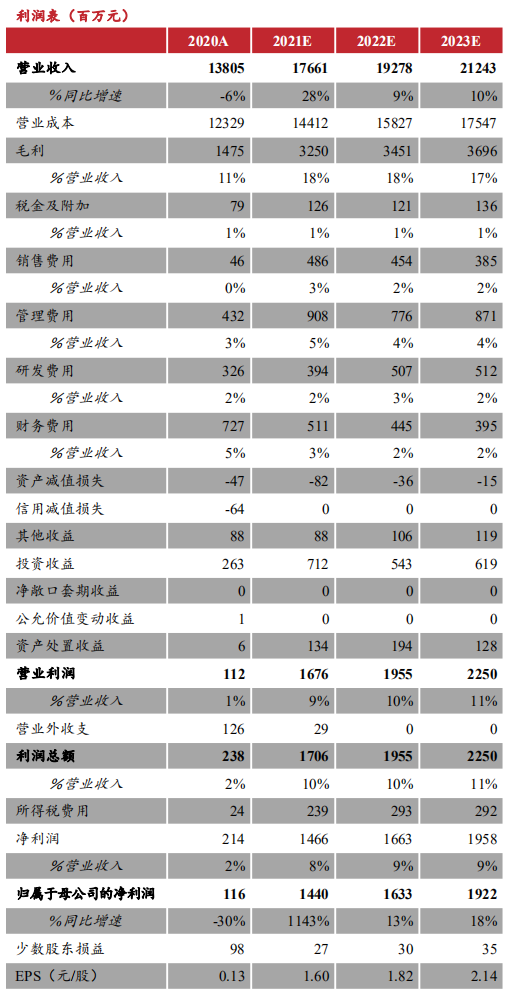

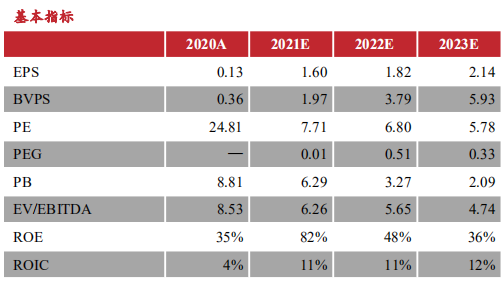

结合行业景气度,我们假设三大主营产品2021年全年平均价格和上半年平均价格基本持平,在此基础上我们对盈利预测进行上调,预期2021/2022/2023年公司EPS分别为1.60/1.82/2.14元,以2021年8月13日收盘价12.37元为基准,对应的PE为7.71/6.80/5.78。结合行业景气度,看好公司的发展,维持“强烈推荐”评级。

风险提示

安全环保政策变化、进出口政策调整、国际新冠疫情恶化。

联系人:丁俊波18610815809