据统计,今年前11月,公募基金合计自购386次,自购金额达52亿元,较去年同期的30.5亿元同比大增70%,且每月的自购次数均不低于20次,其中,8月至10月连续3个月自购次数均超过40次。通常而言,每年12月份和次年1月份是基金公司自购较为频繁的时间节点,但今年基金的自购行为从年初持续到年尾。基金公司大举自购,往往有一定的风向标意义,但基民在选择自购基金时,需要结合多种因素综合考虑,不能盲目“抄作业”。

截至12月8日,今年以来上证指数上涨4.74%,深成指上涨3.41%,表现最好的创业板指数上涨了15.46%,但与可转债相比,仍旧要稍逊一筹——中证转债指数累计上涨16%领跑全场。对于可转债今年的风光表现,有专业人士表示,今年股市处于结构性震荡过程中,可转债具有债券加看涨期权的特点,受到更多资金的关注,另外够条件发可转债的公司,基本面都较好,正股今年都有一定的超额收益,因此刺激了可转债的走势。

截至11月30日,11月新成立基金数为159只,发行份额为1945.52亿份。与10月新发基金数97只、发行份额1203.17亿份相比,11月基金发行出现了明显回暖,环比分别上涨64%和62%。值得注意的是,在A股市场持续震荡的背景下,市场对于风险较低、收益稳健的债券型基金出现热捧,11月债券型基金发行份额占比创下年内新高,发行份额高达42.99%。

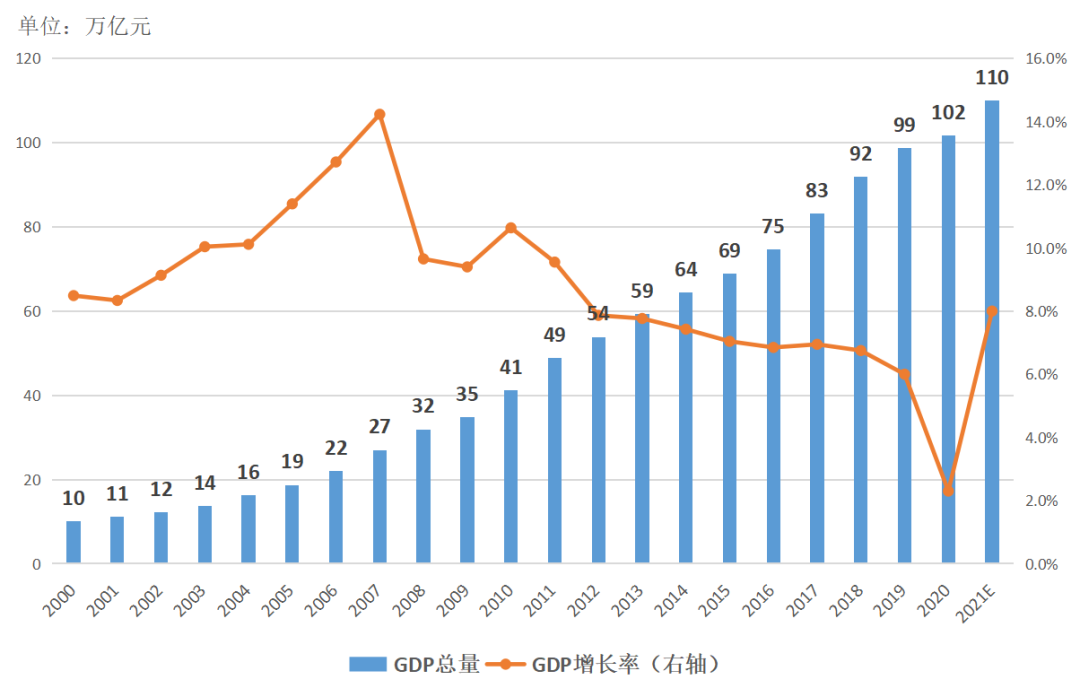

数据来源:据《经济参考报》整理

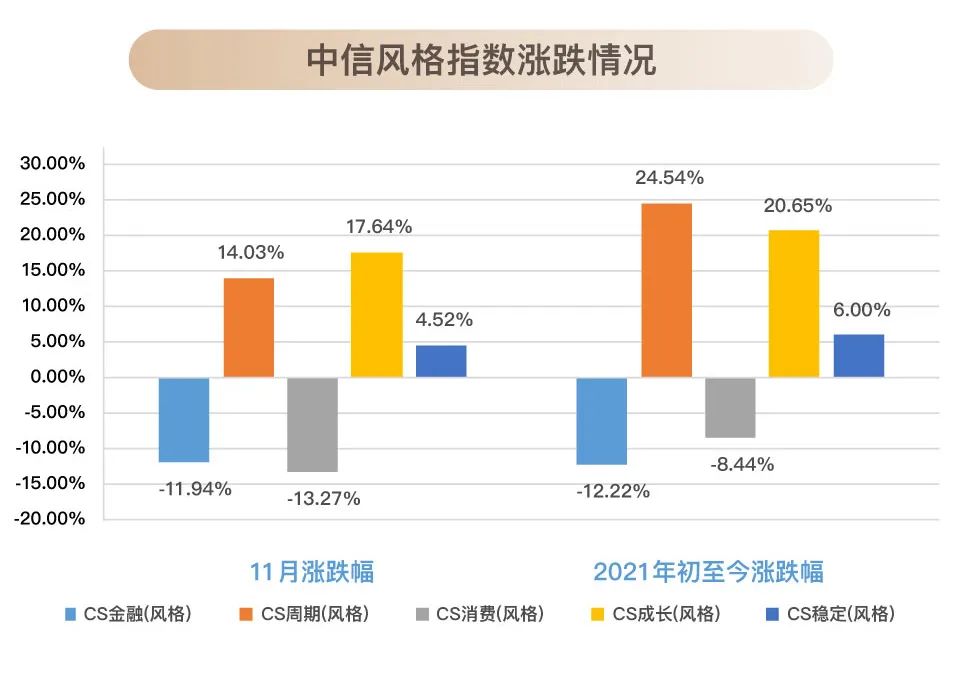

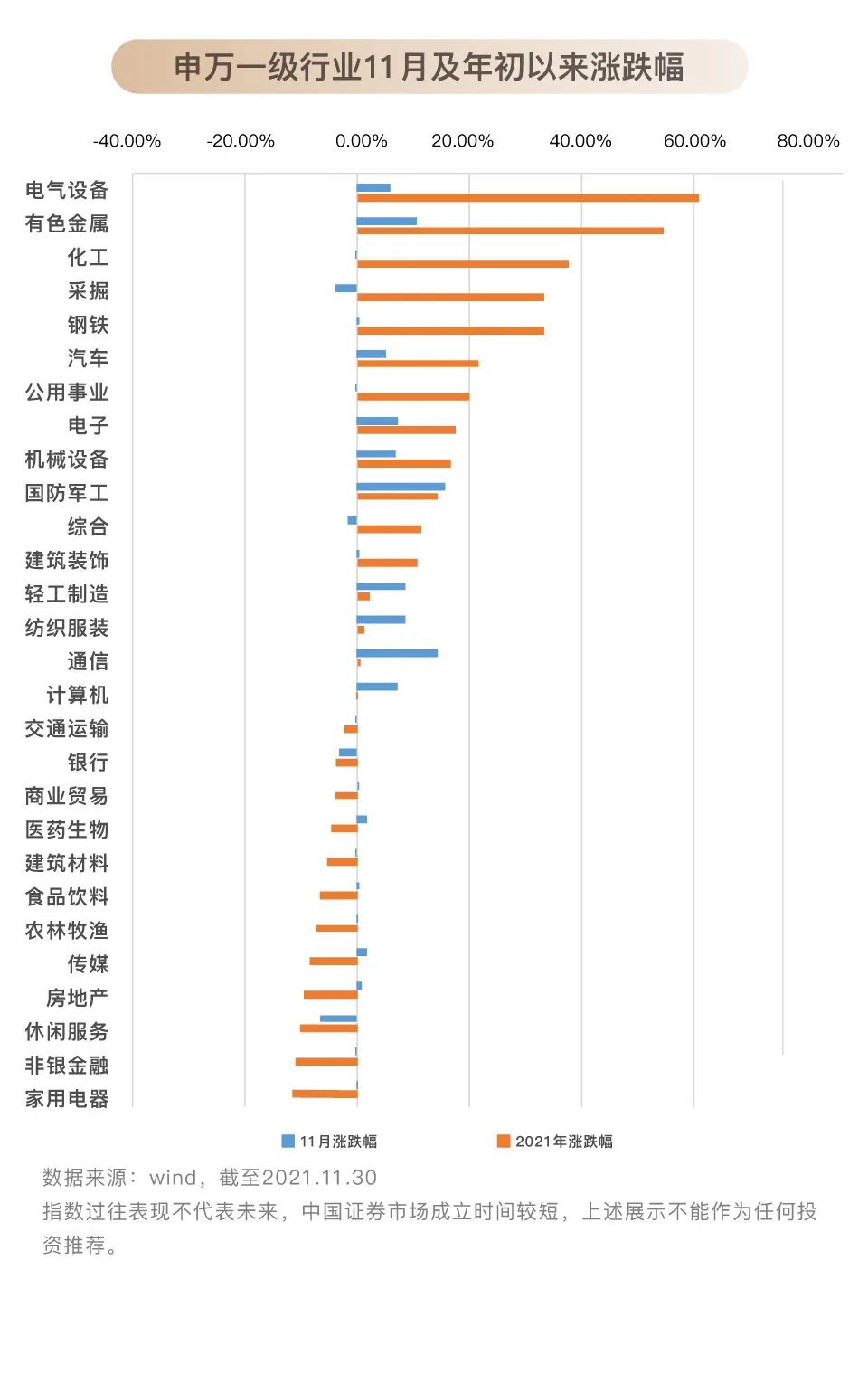

11月份成长、周期、稳定继续呈上涨趋势,分别上行17.64%、14.03%和4.52%,全年来看,截至11月末,周期、成长风格遥遥领先,成长风格后起发力。行业表现方面,11月份来看,国防军工、计算机、电气设备、综合、休闲服务领涨,全年来看,偏周期风格如有色、化工、采掘、钢铁整体行情较好。

11月A股市场依旧震荡走势持续,信息技术、医疗保健和通信服务表现相对较好。月末南非发现新冠病毒变异毒株Omicron,再次引发市场对新一轮疫情传播的担忧,原油和美股大跌。但从之前Delta的影响来看,新变异毒株的发现对中美股市影响都不大,更多是短期情绪冲击。核心风险是联储加息,联储已经开始Taper,是否加快或者放慢Taper节奏都已经不重要,关键是明年是否超预期加息,也是2022年的核心关注点。

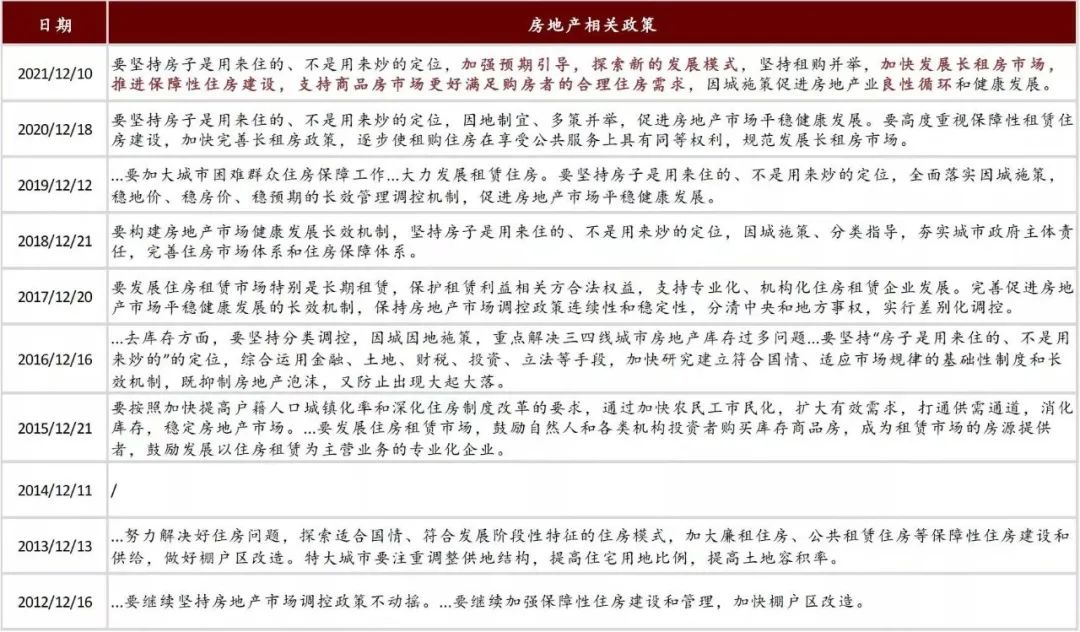

国内方面,12月3日总理在会见IMF总裁时提出“围绕市场主体需求制定政策,适时降准”。6日晚间央行宣布全面降准,宽松预期持续兑现。此次降准也将推动社融拐点更快到来,届时随着社融增速触底回升,市场有望从上半年的业绩驱动重回估值驱动,迎来扩散行情,类似2018年末到2019年一季度。今年风格分化的本因是“结构性紧信用”,随着2022年信用企稳回升,风格有望回归均衡。

12月6日,央行宣布将于12月15日下调存款准备金率0.5个百分点。本次降准的主要目的是加强跨周期调节,支持实体经济。降准可以更充分地利用银行体系,通过提高货币乘数对信贷产生更全面的拉动,同时能够通过降低金融机构资金成本促进社会综合融资成本降低,从而更好支持实体经济。此外,降准也有助于缓解当前地产风险对金融与经济体系带来的压力符合“跨周期调节”的宏观政策基调。

货币政策方面的表述变化在于“灵活适度”。财政政策方面政治局会议明确“实施积极的财政政策”,基建托底经济的效能将有所提升。此外明年的宏观政策或将更加注重需求侧,“促进消费、扩大投资”的相关政策有望出台。

对债市而言当前仍处偏利好的环境中可以把握从“宽货币”到“宽信用”之间的窗口期。央行实施降准短期内将提振市场情绪形成利好,但后续仍需关注信贷政策和财政政策发力带来的债券供给增加、社融企稳回升等风险因素。

财通资管在这里等你