文章开始前,小赢想做一个小调查,作为投资者,请以五年为周期对比以下两个方案:

方案一:第一年亏20%,第二年赚40%,第三年亏20%,第四年赚40%,第五年亏20%。

方案二:每年赚5%,五年持续上涨。

五年后,你觉得哪个方案赚更多?

揭晓答案

五年后,方案一只赚到0.4%,而方案二却可以赚到28%。

因此弱市下能少跌一点,即使在大牛市中赚的少点,长期来看收益也是不错的。

01什么是“固收+”?

“固收”指的是固定收益,主要由债券类资产组成,在投资组合中占比较大。“+”指预期收益相对较高的权益类资产等。简单来说,“固收+”产品就是通过“固收”严控波动风险,以“+”来力争获得超额收益。

“固收+”形象的说,就是基金界的“跨界混搭风”,如果把纯债产品比作一碗白米饭,那么“固收+”则是在白米饭里添加美味的“鸡蛋、葱花、大虾”等食材,一起翻炒,量虽不多,但却“别有风味”。

“固收”部分:预期风险较低的债券等资产;

“+”部分:股票,量化策略,商品期货等。

“固收+”为什么这么火?

“固收+”产品和蛋炒饭的相似点,不只在于它的资产配比,更在于它的烟火气与饱腹感。“固收+”产品在股市火热时,热度可能不如那些主动权益基金,但在震荡的市场环境下,“固收+”却力争为投资者带来“稳中有进”的持有体验,因此,它也被称为弱市下的家庭资产配置好帮手,在当前市场环境下也愈发受到个人投资者的青睐!

今年以来,在市场持续震荡、理财产品净值化转型等多重影响下,“攻守兼备”的“固收+”产品成为投资界的“流量担当”,目前市场上以一、二级债基、偏债混基为代表的“固收+”产品已然超过1100只,规模高达超18000亿元(wind,截至2021/11/23)。

03 “固收+”历史表现怎么样?

历史表现怎么样?数据来说话!wind显示,偏债混合基金和二级债基指数近5年的年化波动率远远小于权益类产品;而与纯固收类产品相比,又不缺失收益弹性,虽然波动率高了一点,但累计回报丰厚许多。

(数据来源:wind,2016/11/26-2021/11/26)

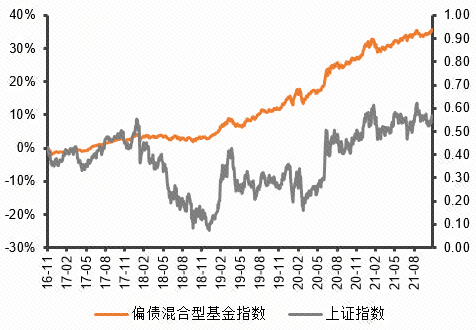

回撤方面,从过去五年偏债混合型基金和上证指数对比的曲线图来看,多资产组合的“固收+”基金能够适应不同的市场风格,在震荡市力争稳健收益。

(数据来源:wind,2016/11/26-2021/11/26)

04 固收+需要择时吗?

在买基金的时候,投资者常常有这样的疑问,“现在还能不能买?”、“等过两天跌下来再买?”、“今天买还是明天买?”,这样关于择时的疑问不少。

小赢先上结论,不需要!对于固收+基金的正确投资姿势,小赢觉得,可以淡化择时,长期持有。

基金经理在管理产品的时候,已经帮我们做了择时,基金经理会根据对各类资产未来表现的判断,进行资产配置,力争让投资者任一时点买入,都能有不错的持基体验。

以二级债基为例进行测算,从2020年初到今年三季末,任一时点买入,且持有六个月以上,均能获得正收益!

(数据来源:wind,2020/1/1-2021/9/30,指数收益仅为展示二级债基择时特性不明显,适合长期持有的特性,不代表基金过往真实业绩,也不构成基金未来业绩的保障。)

介绍了这么多,你有没有对“固收+”产品心动呢?银行系公募固收大厂永赢基金,通过对市场的前瞻研判,潜心布局“固收+”产品。比如自2020年8月起,永赢基金布局「稳健系列」,意在通过不同期限、不同配比的精品“固收+”产品,满足震荡市下的家庭资产配置需求。

「稳健系列」升级款——永赢稳健增强(A类:014018,C类014089)正在火热发行中!该产品不仅有均衡强将常远坐镇,还有精英集结的固收战队助力,力争在严格控制投资组合风险的前提下,为您带来资产的长期稳健增值。

本产品由永赢基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

风险提示:投资有风险,投资需谨慎。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢稳健增强投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。本产品属于中低风险(R2)产品,风险收益预期高于货币市场基金,低于混合型基金和股票型基金,适合经客户风险承受能力等级测评后结果为稳健型(C2)及以上的投资者。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。