01

即将倒挂的中美利差

随着美国2月的CPI读数来到7.9%,续创过去40年来的新高,美联储即将在5月份采取50BP的加息动作以及同步开始的缩表操作,也变得渐渐清晰。在此背景下,美国10年期的国债收益率迅速抬升,当前已经来到2.7%的水平。

相比一路上扬的美债利率,今年初以来,国内债市的走势却要显得纠结得多:年初市场一致形成对经济的悲观预期,叠加央行降息落地较早,10年期国债收益率快速下行,一度向下突破2.7%;而3月公布的开年以来经济数据超预期好转,叠加降准预期落空,10年期国债利率开始上行,当前整体维持在2.8%附近。

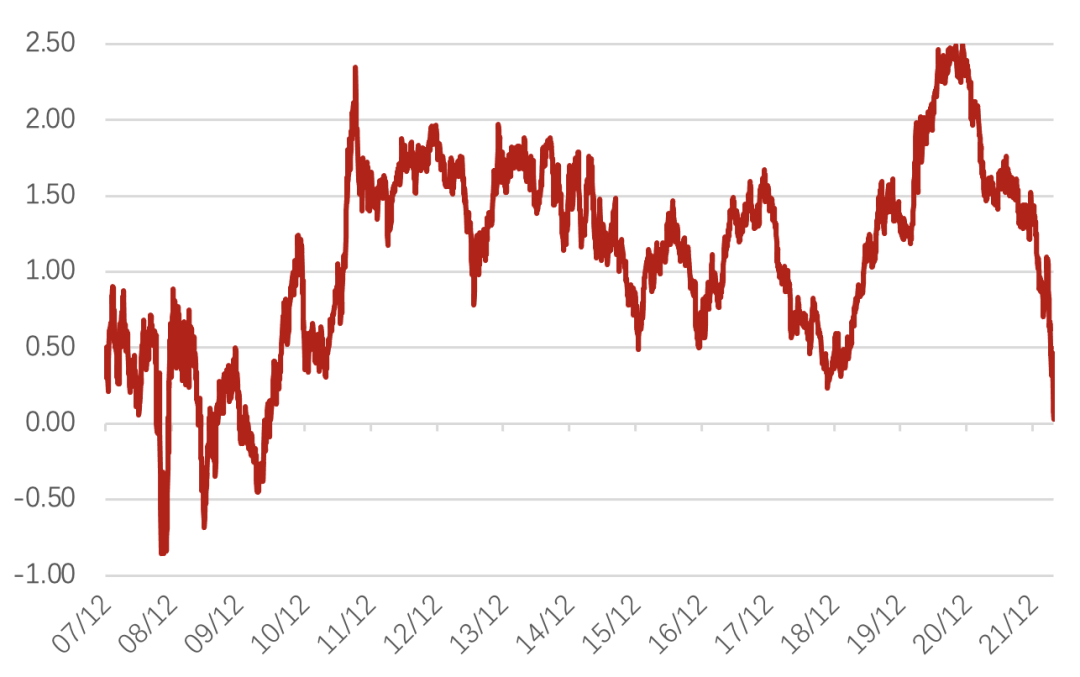

图:中美利差即将倒挂

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究如果我们对比当下中国两国的10年期国债收益率后就会发现,当前中美两国的利差已经缩窄至不足3个BP,也就是处在倒挂的边缘。从08年美国次贷危机之后,中美利差的倒挂现象仅仅发生在08-10年的某些时期,之后中美利差的平均中枢均维持在100BP左右。

那么如何看待未来中国债券市场(主要指利率债品种)的表现?中美利差的即将倒挂是否暗示着从去年下半年以来的国内债券牛市即将结束?我们先从经济基本面以及未来经济政策发力的角度为大家做一个简单梳理。

02

经济回升有限疫情再度冲击

首先来看国内的宏观经济。1-2月的经济数据看起来格外“亮眼”——国内消费企稳回暖,固定资产投资显著改善,尤其是基建投资和制造业投资出现了大幅跳升,工业生产维持高景气,出口也维持在高景气区间。

但经济是否真的显著回暖,我们认为仍待观察。去年1-2月宏观经济环境较差,制造业、基建去年同期均为负增长,基数效应是造成今年1-2月同比读数亮眼非常重要的原因。此外,由于固定资产投资统计采用上报统计方式,数据质量不高,政府持续强调稳增长,很可能是因为很多项目集中上报开工,带动统计数据上投资快速回升,因此,也出现了宏观数据和微观数据背离的情况。对于投资是否真的大幅改善,仍有待后续进一步观察。

而从3月起,国内本土疫情出现新一轮爆发,呈现了点多、面广、频发的疫情态势,深圳和长春一度封城,上海、江苏多市也出现较严重的疫情,确诊病例数量和医学观察病例数量均创2020年疫情以来新高。由于本轮疫情影响范围大、持续时间长,且涉及上海、深圳等多个发达城市和地区,3月疫情反复,预计对短期经济增长形成较严重的负面冲击,尤其会对餐饮、线下消费和就业造成巨大负面影响。

因此,在地产的拖累短期不会消除、出口贡献也不断下降、疫情对消费和就业造成干扰的情况下,经济企稳的基础尚不牢固。若疫情不能得到有效控制,甚至仍面临较大下行压力。

此外,2月金融数据较差,信用扩张乏力。

2月社融存量同比增长10.2%(前值为10.5%),在见底回升三个月后,首次出现回落。人民币贷款是本次社融偏弱的最大拖累,2月总量和结构双双走弱,居民中长期贷款出现了有数据公布以来首次负增长,显示房地产景气度依旧低迷,前期各地房地产刺激政策效果不佳。

目前社融的结构仍以政策推动为主,私人部门的自发性融资意愿不足,信用扩张缺乏内生动力。更进一步说,社融回升缺乏有力的抓手,无论是基建、地产,相关的稳增长政策尚未产生实质作用。

总结而言,从历史上看,社融底、经济底和利率底是依次领先的关系。经济下行叠加信用扩张乏力,使得利率尚未见底的可能性较大。

03

政策有宽松空间债券有配置价值

结合当前形势来看,经济复苏基础尚不牢固,信用扩张动力不足,政策仍有较大宽松空间。尤其是3月以来,疫情扩散影响加剧、前期地产提振政策并未产生实质效果,政策加码的必要性进一步提升。

当前政策对于稳增长和保就业的诉求较为强烈,政府工作报告定全年增长目标为5.5%左右,宽信用是当前政策主线。宽信用市场需要合理充裕的流动环境,若3月经济、金融数据表现不佳,货币仍有宽松空间,行为方式上降准、降息均有可能,以此可以降低企业和个人的融资成本,起到纾困和提振消费的作用。

当前我国货币政策“以我为主”,外部因素如俄乌冲突、美联储加息、输入性通胀等对我国货币政策掣肘并非决定性因素。在内部压力加剧之时,货币政策重心会向国内倾斜。

04

当前环境下 债券配置兼具资产保护的价值

综合来看,当前经济企稳的基础并不稳固,地产景气度仍在低谷,疫情扩散进一步加剧的情况下,国常会提出要继续加大稳健货币政策的实施力度,因此未来“宽货币”带来的局面不会改变。而疫情带来的消费趋弱、投资预期回落,使得“宽信用”的内生动力不足。这样的环境仍然有利于债券的表现。

因此从诺亚CIO报告提到的“先保护”的角度来看,对于偏稳健型客户而言,在当前A股市场震荡剧烈的情况下,在股票组合中加入债券配置可以显著平抑资产组合的波动;而对于偏积极型的客户而言,将部分资金保留在债券配置中,也能在未来市场形势明朗后,保留了出击的“子弹”。

从配置途径看,可以选择久期适中,杠杆策略使用相对稳健的公募纯债基金管理人进行配置。此外,对于风险偏好较高,待市场时机成熟时随时准备加仓股票策略的投资者来说,同时配置兼顾收益和流动性的同业存单指数基金的也是选项之一。

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究工作坊”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。