来源:粤开崇利论市

核心观点

A股半年度业绩预告点评

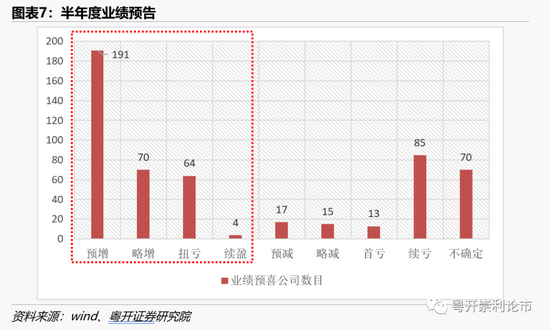

截至6月26日,沪深两市共有529家上市公司披露了2021年半年度业绩预告,329家公司业绩预喜,预喜率达到62.2%,其中191家预增,4家续盈,64家扭亏,70家略增。

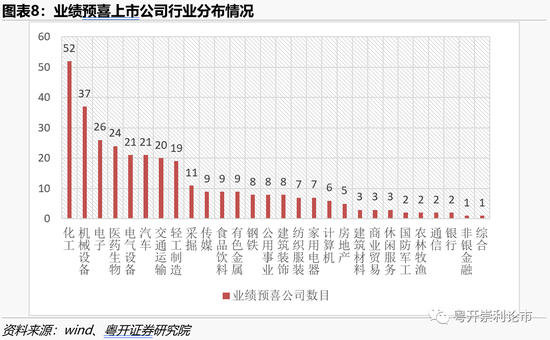

从行业分布来看,329家业绩预喜企业大多分布于化工、机械设备、电子、医药生物等行业,预喜企业数目分别为52家、37家、26家、24家,预喜率分别为81%、74%、60%、56%。

在业绩增速方面,根据净利润变动幅度,共有238家企业预计上半年净利润变动幅度将超过20%,其中152家企业净利润翻番。实现净利润翻番的企业中有35家属于化工行业,15家属于机械设备行业,14家属于医药生物行业。

随着全球疫情有所缓和,各行业基本恢复正常生产经营,全球产业链正处于稳步向好阶段,上半年我国宏观经济逐步复苏。从A股目前整体的披露情况看,预喜率超过60%,近一半企业预计净利润将翻番,经济基本面向好叠加全球流动性相对充裕,推动了化工、机械等周期板块业绩稳定增长。

同样值得关注的是近几个月部分大宗商品价格出现较大幅度上涨,人民币汇率呈现明显的双向波动走势,这对许多上市公司的半年度业绩表现有着不同程度的影响。大宗商品价格上行对上游原材料企业的收入及利润端表现构成利好,对于产业链中下游企业来说,大宗商品价格上行一定程度上对公司利润造成侵蚀,影响程度取决于是否有强定价权、从而转嫁成本压力。另外,经营活动涉及外汇交易的企业则对人民币汇率波动更加敏感,对于依赖进口原材料的企业,在人民币升值期间,汇兑后的应付账款将会减少,为企业节省一定的成本。对于依赖产品出口的企业,销售获得的外币收入与外币汇兑处理的时间点并不一致,在人民币升值背景下,汇兑后的应收账款将会减少,在一定程度上影响企业利润。

后续应重点关注相关上市公司面对原材料价格上涨、汇率变动等外部环境变化时,受益于上述波动因素的企业能否把握机遇通过增产、扩产等方式提升业绩表现,而受损于上述波动因素的企业面对成本增长、利润挤压,能否合理转嫁成本压力,运用套期保值、期货期权等衍生产品对冲风险,平抑成本端的波动和压力。

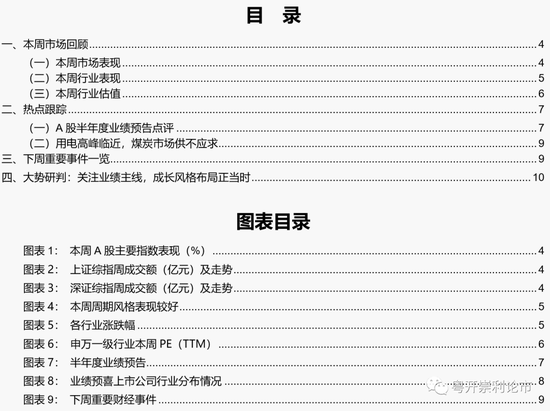

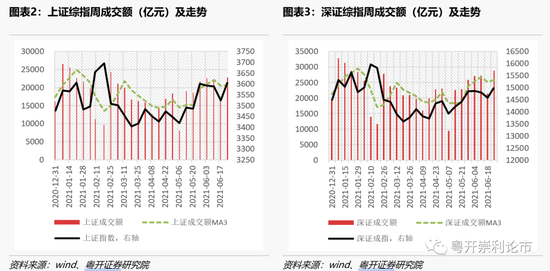

本周市场整体表现强势,中小100指数涨幅领先,本周上涨4.25%。其中沪指上涨2.34%,收报3607.56点;深证成指上涨2.88%,收报15003.85点;创业板指上涨2.09%,收报3347.70点。成交方面,市场动能逐步释放,目前已连续6个交易日的单日成交额突破万亿元。风格方面,本周各个风格走势均有所上行,其中周期风格表现相对较好。周期风格本周上涨3.7%,稳定风格本周上涨2.3%,成长风格本周上涨2.2%。

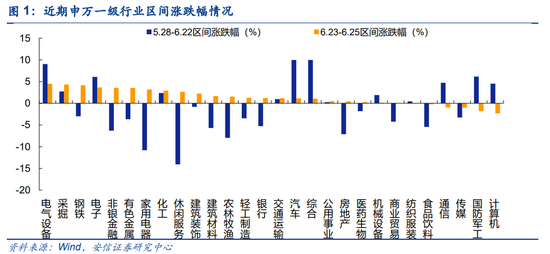

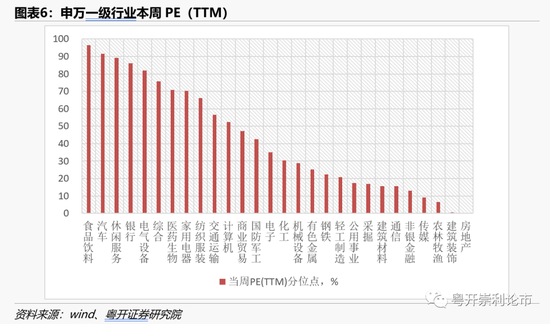

行业方面,在行业方面,本周大部分申万一级行业上涨,其中钢铁(+6.51%)、电气设备(+6.51%)、电子(+4.90%)领涨,行业估值方面,从当前PE(TTM)在历史十年的分位数来看,食品饮料(96.46%)、休闲服务(89.23%)、银行(86.06%)依旧排名前三。

展望后市,我们认为指数大概率仍将维持高位震荡走势,随着全球经济的持续复苏和海外流动性收紧,由供需错配和过于充裕的流动性环境带来的价格上行将有所缓解,下半年大宗商品价格有望迎来拐点,人民币汇率大概率仍将维持双向波动,出现单边持续升值的概率较小。

在配置方向上关注三条主线:

一是关注半年度业绩预期向好,业绩表现超预期板块。观察目前已披露的半年度业绩预告,我们发现预喜率表现较好,当前整体预喜率超60%,近一半企业预计净利润将翻番,化工、机械设备、电子、医药生物等行业表现抢眼。同样需要关注上半年在大宗商品价格上行、人民币汇率波动等扰动因素影响下,生产经营利润变动浮动较大的企业。

后续盈利能力有望成为市场的重要驱动力,建议投资者从业绩表现出发,关注中报业绩超预期,且估值水平处于合理区间的板块,如化工、机械、医药生物、电子等,同时关注个股的业绩表现,选择基本面向好,具备业绩支撑的优质标的。

二是关注高景气度的成长风格配置。目前市场对于布局成长主线的共识正在持续提升,在经济持续复苏的背景下,政策支持力度大、发展前景广阔、盈利确定性较强的成长风格具备更强的溢价能力。观察今年一季度净利润增速与涨跌幅之间的关系,发现航空航天装备、光学光电子、电气自动化设备、半导体等科技成长型板块均存在业绩高增,市场表现相对滞后的问题,后续随着国产渗透率提升、行业上行周期临近,建议投资者从中长期角度出发,选择市场供需缺口大、技术壁垒较高、业绩表现尚待兑现的半导体、新能源、智能制造等板块。

三是关注政策红利下环保相关产业的主题投资机会。从消息面看,全国碳交易市场开放临近,近期国务院西部地区开发领导小组会议提出,要培育发展特色产业和新兴产业,支持传统产业向中高端升级,发挥风、光、水、电和矿产资源优势,增强国家能源资源保障能力,提高基础设施水平,着力推动绿色发展。

从业绩表现看,目前已披露半年度业绩预告的环保企业大多业绩预喜。短期来看硅料、玻璃等高载能产业链环节扩产限制仍存,从中长期角度看,光伏和风电逐步转变成为主力电源供给,储能长期发展空间广阔。建议投资者布局终端需求放量弹性大、且竞争格局稳定的细分行业,选择具备长期 alpha 能力、龙头地位相对稳定头部标的。

风险提示:政策推进不及预期、经济超预期下行、外围环境超预期走弱

一、本周市场回顾

(一)本周市场表现

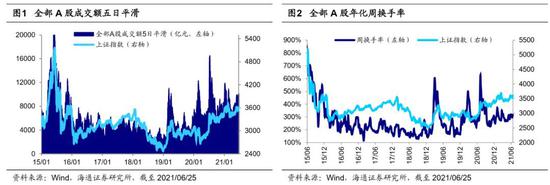

本周市场整体表现强势,中小100指数涨幅领先,本周上涨4.25%。其中沪指上涨2.34%,收报3607.56点;深证成指上涨2.88%,收报15003.85点;创业板指上涨2.09%,收报3347.70点。

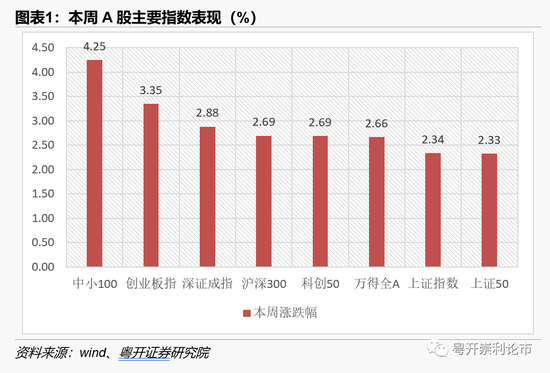

本周两市成交额上行,市场动能逐步释放,目前已连续6个交易日的单日成交额突破万亿元。

本周各个风格走势均有所上行,其中周期风格表现相对较好。周期风格本周上涨3.7%,稳定风格本周上涨2.3%,成长风格本周上涨2.2%,金融、消费风格指数表现相对弱势,分别上涨1.7%和1.3%。

(二)本周行业表现

在行业方面,本周大部分申万一级行业上涨,其中钢铁(+6.51%)、电气设备(+6.51%)、电子(+4.90%)领涨,通信(-2.14%)、计算机(-1.68%)、传媒(-0.68%)回调居前。

(三)本周行业估值

本周行业估值方面,从当前PE(TTM)在历史近十年的分位数来看,食品饮料(96.46%)、休闲服务(89.23%)、银行(86.06%)依旧排名前三。房地产(0.04%)、农林牧渔(6.62%)、传媒(9.17%)的PE(TTM)分位点排名后三位。

(一)A股半年度业绩预告点评

截至6月26日,沪深两市共有529家上市公司披露了2021年半年度业绩预告,329家公司业绩预喜,预喜率达到62.2%,其中191家预增,4家续盈,64家扭亏,70家略增。另外有130家公司半年度业绩预损,70家公司无法确定半年度业绩表现。

从行业分布来看,329家业绩预喜企业大多分布于化工、机械设备、电子、医药生物等行业,预喜企业数目分别为52家、37家、26家、24家,预喜率分别为81%、74%、60%、56%。

在业绩增速方面,根据净利润变动幅度,共有238家企业预计上半年净利润变动幅度将超过20%,其中152家企业净利润翻番。实现净利润翻番的企业中有35家属于化工行业,15家属于机械设备行业,14家属于医药生物行业。

随着全球疫情有所缓和,各行业基本恢复正常生产经营,全球产业链正处于稳步向好阶段,上半年我国宏观经济逐步复苏。从A股目前整体的披露情况看,预喜率超过60%,近一半企业预计净利润将翻番,经济基本面向好叠加全球流动性相对充裕,推动了化工、机械等周期板块业绩稳定增长。

同样值得关注的是近几个月部分大宗商品价格出现较大幅度上涨,人民币汇率呈现明显的双向波动走势,这对许多上市公司的半年度业绩表现有着不同程度的影响。大宗商品价格上行对上游原材料企业的收入及利润端表现构成利好,对于产业链中下游企业来说,大宗商品价格上行一定程度上对公司利润造成侵蚀,影响程度取决于是否有强定价权、从而转嫁成本压力。另外,经营活动涉及外汇交易的企业则对人民币汇率波动更加敏感,对于依赖进口原材料的企业,在人民币升值期间,汇兑后的应付账款将会减少,为企业节省一定的成本。对于依赖产品出口的企业,销售获得的外币收入与外币汇兑处理的时间点并不一致,在人民币升值背景下,汇兑后的应收账款将会减少,在一定程度上影响企业利润。

我们认为下半年,大宗商品的上行将迎来拐点,5月以来监管部门高度关注大宗商品价格,三次提及大宗商品的价格后市场有明显降温,表明政策对部分大宗商品的调节已有见效,后续随着全球经济的持续复苏和海外流动性收紧,由供需错配和过于充裕的流动性环境带来的价格上行将有所缓解,拐点或将在下半年到来。在汇率方面,我们认为后续人民币汇率大概率仍将维持双向波动,出现单边持续升值的概率较小。从长期来看,美联储并不会长期维持宽松汇率政策,美元弱势格局有望改变,人民币持续升值空间有限,人民币汇率将依然由国际市场供求决定。

后续应重点关注相关上市公司面对原材料价格上涨、汇率变动等外部环境变化时,受益于上述波动因素的企业能否把握机遇通过增产、扩产等方式提升业绩表现,而受损于上述波动因素的企业面对成本增长、利润挤压,能否合理转嫁成本压力,运用套期保值、期货期权等衍生产品对冲风险,平抑成本端的波动和压力。

(二)用电高峰临近,煤炭市场供不应求

从需求端来看,目前临近夏季用电高峰期,市场用电需求快速增长,另外在经济复苏大趋势下,服务、餐饮、旅游、基建等产业相继复苏,用电量随之快速增长。从供给端看,今年上半年上游原材料价格上行,煤炭价格增长导致火电生产成本提高,而干旱天气对水力发电效率造成一定影响。目前市场已经投放了部分政府煤炭储备,在供需市场偏紧阶段补足供应端,我们认为后续随着调控措施的落实,生产供应恢复平稳,煤炭价格大幅上行的空间不大。

从政策角度看,近期监管层多次提及大宗商品,稳定大宗商品市场价格。继5月12日指出“要跟踪分析国内外形势和市场变化,有效应对大宗商品价格过快上涨及其连带影响”后,5月26日,国务院常务会议再提大宗商品。会议指出,多措并举帮助小微企业、个体工商户应对上游原材料涨价影响。具体措施方面,国家发展改革委会同有关方面通过全力推进煤炭增产增供、促进优质产能释放和安排投放煤炭储备等措施,稳定煤炭价格。同时对于煤炭存量紧张的地区给予一定的保障,投放部分政府煤炭储备,缓解供需市场缺口。

后续我们认为一方面应重点关注供给端的产能情况,尤其是主要产煤地区的煤炭供应量,适当合理地增加全国煤炭产量,同时适当增加进口,投放政府储备,缓解供给偏紧的现状。另一方面应当增强市场监督管理机制,严禁哄抬、炒作原材料价格的行为,防止恶意炒作、哄抬价格等扰乱市场秩序的现象。同时应当鼓励签订中长期购销合同,平滑煤炭合同价格的波动幅度。

三、下周重要事件一览

四、大势研判

关注业绩主线,成长风格布局正当时

本周上证指数上涨2.34%,重新站上3600点,成交量持续放量,已连续6个交易日突破万亿。北向资金方面,本周合计净买入209.77亿元,北上资金已连续3个交易日加仓A股市场。展望后市,我们认为指数大概率仍将维持高位震荡走势,随着全球经济的持续复苏和海外流动性收紧,由供需错配和过于充裕的流动性环境带来的价格上行将有所缓解,下半年大宗商品价格有望迎来拐点,人民币汇率大概率仍将维持双向波动,出现单边持续升值的概率较小。

在配置方向上关注三条主线:

一是关注半年度业绩预期向好,业绩表现超预期板块。观察目前已披露的半年度业绩预告,我们发现预喜率表现较好,当前整体预喜率超60%,近一半企业预计净利润将翻番,化工、机械设备、电子、医药生物等行业表现抢眼。同样需要关注上半年在大宗商品价格上行、人民币汇率波动等扰动因素影响下,生产经营利润变动浮动较大的企业。

后续盈利能力有望成为市场的重要驱动力,建议投资者从业绩表现出发,关注中报业绩超预期,且估值水平处于合理区间的板块,如化工、机械、医药生物、电子等,同时关注个股的业绩表现,选择基本面向好,具备业绩支撑的优质标的。

二是关注高景气度的成长风格配置。目前市场对于布局成长主线的共识正在持续提升,在经济持续复苏的背景下,政策支持力度大、发展前景广阔、盈利确定性较强的成长风格具备更强的溢价能力。观察今年一季度净利润增速与涨跌幅之间的关系,发现航空航天装备、光学光电子、电气自动化设备、半导体等科技成长型板块均存在业绩高增,市场表现相对滞后的问题,后续随着国产渗透率提升、行业上行周期临近,建议投资者从中长期角度出发,选择市场供需缺口大、技术壁垒较高、业绩表现尚待兑现的半导体、新能源、智能制造等板块。

三是关注政策红利下环保相关产业的主题投资机会。从消息面看,全国碳交易市场开放临近,近期国务院西部地区开发领导小组会议提出,要培育发展特色产业和新兴产业,支持传统产业向中高端升级,发挥风、光、水、电和矿产资源优势,增强国家能源资源保障能力,提高基础设施水平,着力推动绿色发展。

从业绩表现看,目前已披露半年度业绩预告的环保企业大多业绩预喜。短期来看硅料、玻璃等高载能产业链环节扩产限制仍存,从中长期角度看,光伏和风电逐步转变成为主力电源供给,储能长期发展空间广阔。建议投资者布局终端需求放量弹性大、且竞争格局稳定的细分行业,选择具备长期 alpha 能力、龙头地位相对稳定头部标的。

牛市来了?如何快速上车,金牌投顾服务免费送>>