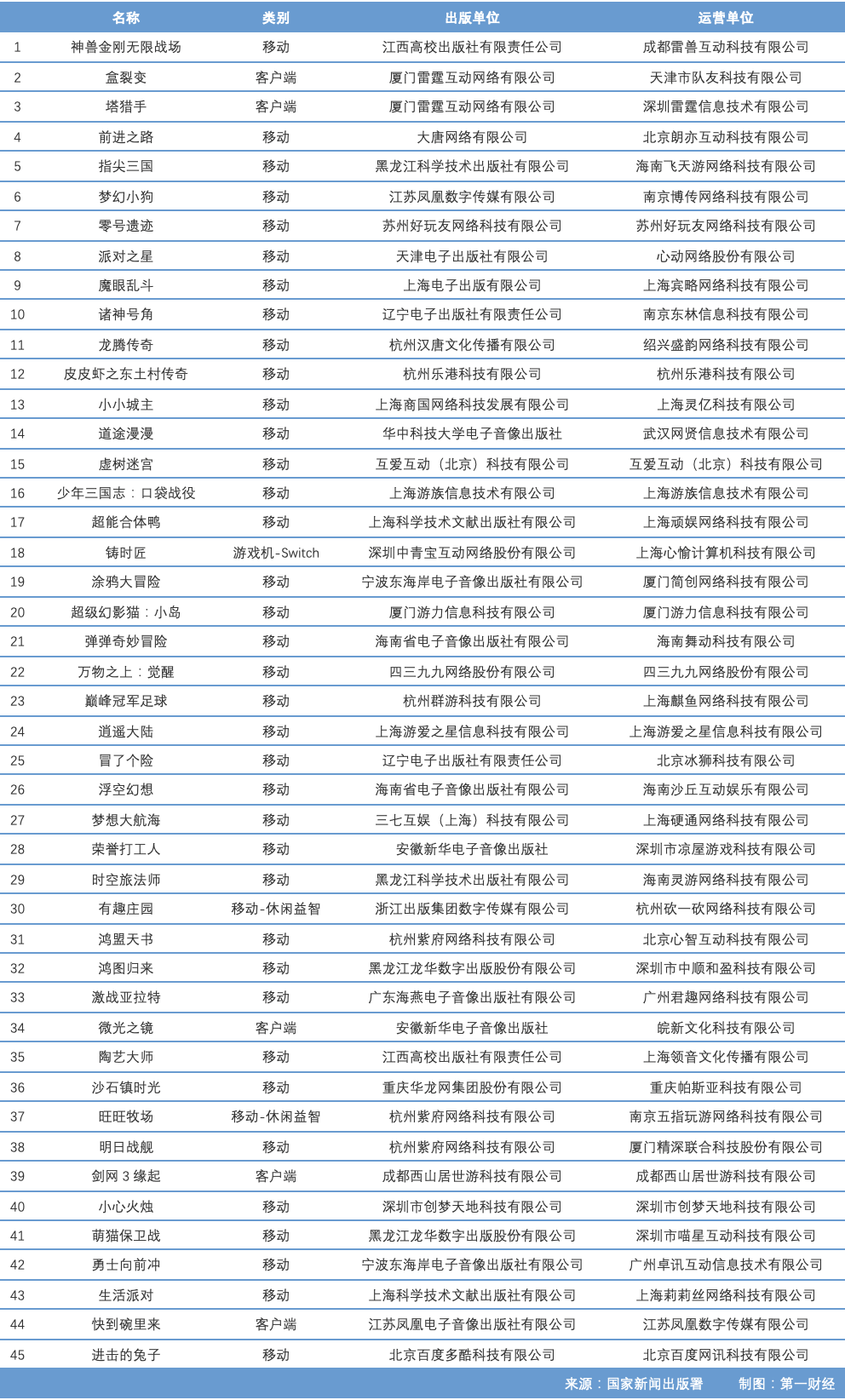

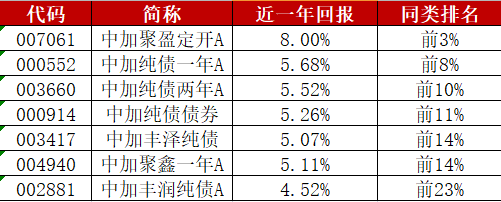

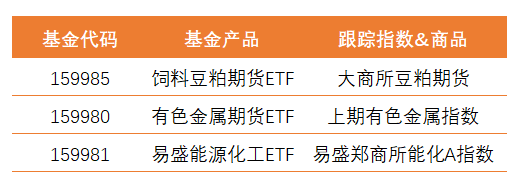

简述结论

回顾历史四段相似时期,即每次中美利率政策相悖而行且利差急剧收窄时,都在市场情绪层面对市场形成一定程度压力,带来A股不同程度的下跌,大盘抗跌性优于小盘;在板块上表现分化,金融、食品饮料和农林牧渔有正向超额表现,而电子环保轻工纺织有显著负向收益。以史鉴今,短期或对A股短期风险偏好有一定影响;但在具体行业的横向配置参考意义不大,具体投资还要回归各个行业的政策面和基本面。

特别指出,本文尝试寻找利差对资产价格传导的逻辑链,仅对历史情况做回溯,以史鉴今,不对市场未来走向做预测。判断中美利差缩窄对股市影响的传导,更多是在资金面和情绪面,在研究上或具有一定局限性。以史为鉴,仅作参考。

3月以来,10年期美债收益率急速提升约95个基点(basic points,简称BP),北京时间4月11日早盘,美国10年期国债收益率上行5.5bp至2.764%,中国10年期国债活跃券收益率持平上日中债估值报2.7525%,中美10年期国债利率自2010年来首次出现倒挂。

无论中美,10年期国债收益率一般都被看成金融市场上资产定价的锚,通俗地说,这个利率的走向会影响股票、债券、期货甚至是房地产市场,也会被用来预测经济走势。

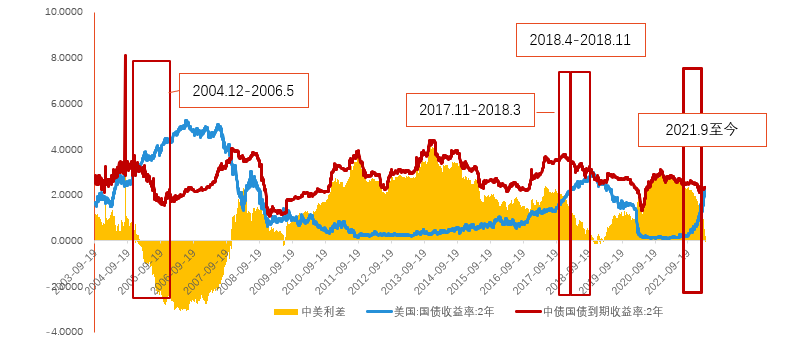

如图所示,近些年来中美利差都停留在央行主席曾表达的80-100BP左右或上方的舒适区水平。而此次数个BP的差距,已经来到了数年来最低位。

利差小课堂

中美国债利差=中国 10 年期国债收益率 - 美国 10 年期国债收益率

利差代表了债券交易中隐含的宏观信息,包含了对未来. 通胀和政策利率变动不确定性的预期。10年期收益率常用来反映一国景气环境变化、货币政策变化,因此中美利差可以反映中国与美国两大经济体的景气强弱、央行货币政策差异,而利差的大小会影响外资流入意愿。

当中美利差向上,表示中国与美国经济差距扩大,有利人民币升值。

当中美利差向下,表示中国与美国经济差距缩小,不利人民币升值。

为什么要关心这个利差呢?中美利差大幅收窄值得担忧吗?

利差只是表象,背后反映出的是两国经济基本面存在巨大的分化,美国经济基本面强劲支撑了其货币政策紧缩,而中国经济基本面趋弱导致货币政策趋于宽松。

中美利差缩小,通俗理解,美债收益率上升VS中国人民币债券收益率下降,会导致外资配置人民币债券的性价比发生变化,未来进一步甚至会出现倒挂。资金回流美国市场的意愿提升,进而间接影响全球资本配置人民币资产的情绪。

对其他资产价格会有怎样的影响呢?

我们一起来看看在过去中美利差收窄的时候,A股市场是会真的下跌吗?虽然然也有主流卖方近期提出中美利差本身并不重要,是一只“纸老虎”不必怕。但我们回顾每一段相似的历史,答案是A股真的有跌。

注:图中框选处是美债利率上行的四个时期,这四个时期中美利差都呈现下行趋势。

我们回顾过去20年间中美利差的走向,发现只有4个时期,是美债利率上行—中债利率下行,中美利率相悖而行的区间。进而考察历史上中美利差下行这四个时期内各大类资产的的涨跌情况。

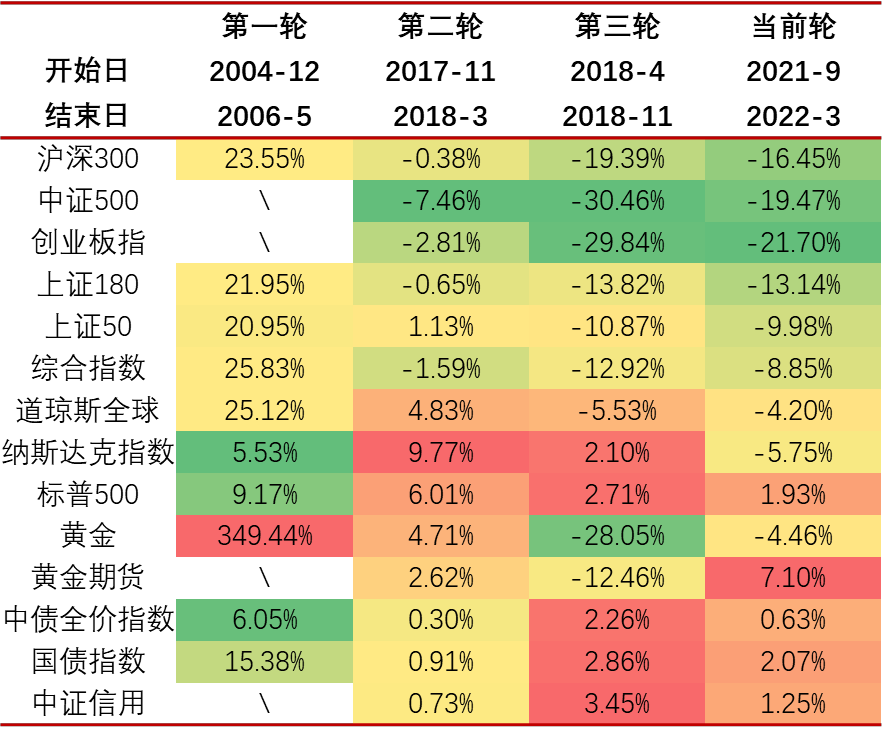

首先从A股整体看,除了2004年我国经济处于迅猛增长的历史时期、外汇储备剧增、中美利差走阔以外,后续每次利率相悖而行,都产生了利差的收窄。而每次,A股市场期间表现确实都有一定程度的跌幅,相应跑输美国股市。2018年就曾出现过人民币大幅贬值、资金流出A股、股市遭遇了惨烈的熊市。对照这次情况,自3月份以来,A股大幅走弱,外资有流出迹象。虽然A股走势主要是受到内因影响,但中美利差的大幅收窄还是带来了一定情绪层面的市场压力,几个A股代表型指数都出现了不同程度的下跌。

回顾四个历史时期市场风格的演绎,相对大盘股代表上证50和沪深300,中小盘股的代表——中证500和创业板——这些聚集成长型行业的指数,受到的冲击又会更大一些。

难道是没有一个行业可以幸免吗?每个利差收窄期间,A股是会全盘皆墨、还是有些许结构性机会呢?

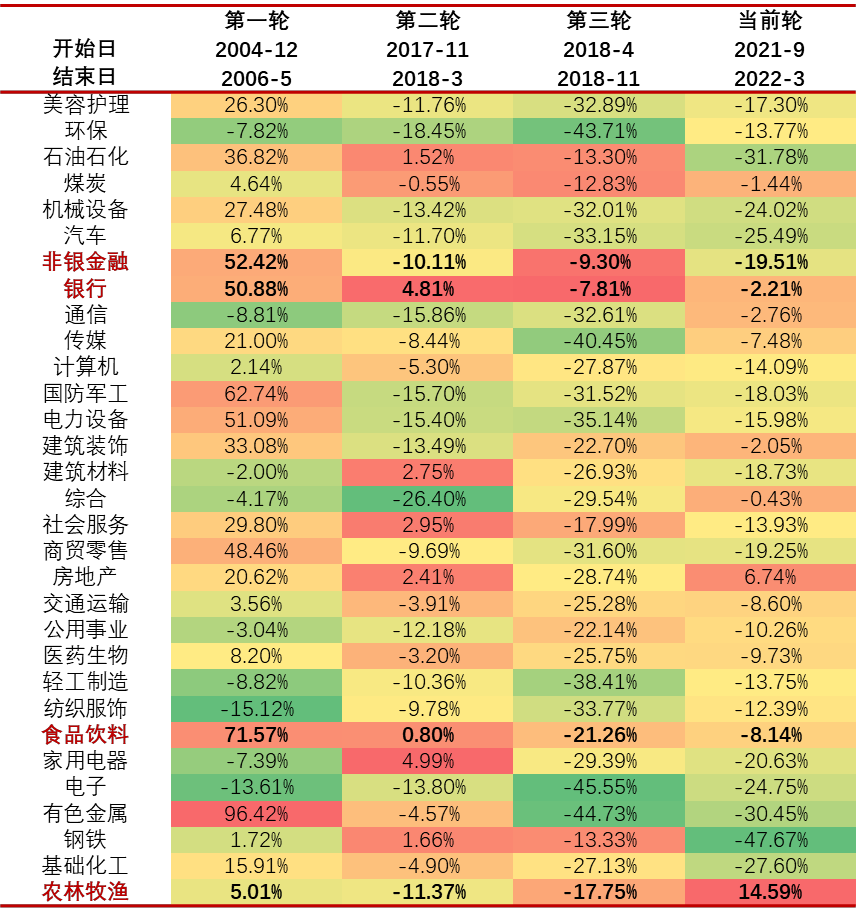

注:行业选取为申万一级行业

从横向对比申万一级行业当时的表现来看,能够看出行业的显著分化。四次历史情境下,能有一定相对超额收益的板块的是银行、食品饮料、非银金融和农林牧渔。每次都是负收益、且跌幅显著的行业,则分别是电子、环保、轻工制造和纺织服饰。

虽然在行业表现上看到一定规律,但从利差推导到轮动的逻辑链过长牵扯更多不可控变量,这个角度去做行业配置的置信度较低。我们还是更愿意相信对具体行业的配置,需要扎根产业发展和成分股公司的基本面研究。此处仅作为历史经验的客观展示,供投资者们参考。

总的来说,回顾历史四段相似时期,即每次中美利率政策相悖而行且利差急剧收窄时,都在市场情绪层面对市场形成一定程度压力,带来A股不同程度的下跌,大盘抗跌性优于小盘;在板块上表现分化,金融、食品饮料和农林牧渔有正向超额表现,而电子环保轻工纺织有显著负向收益。以史鉴今,短期或对A股短期风险偏好有一定影响;但在具体行业的横向配置参考意义不大,具体投资还要回归各个行业的政策面和基本面。

风险提示:观点仅供参考,不构成投资建议。市场有风险,投资需谨慎。基金过往业绩不代表未来表现,购买前请仔细阅读《基金合同》和《招募说明书》。我国基金运作时间较短,不能反映证券市场发展的所有阶段。