一季度,债券市场收益率呈现“v”型走势,收益率先下后上。

具体来看,一月份,在稳增长压力下,货币政策率先发力,在宽货币预期推动下,10年期国债收益率一度下探至2.68%的低点。春节后,社融数据超预期,加之海外央行进一步释放紧缩信号,收益率逐步回调至2.8%附近。2月中下旬至3月,受海外俄乌战争局势不定,国内疫情反扑,宽信用预期增强(多地下调房贷利率),银行理财、固收+等产品赎回压力增加,中美利差持续收窄以及降息降准预期落空等多重因素叠加影响,债市整体处于以2.8%为利率中枢的震荡区间。整体来看,一季度经济、金融数据有所分化,复苏基础仍不牢固,就业压力、房地产市场、疫情仍是重要阻力。市场在宽货币、宽信用之间博弈加剧。

当前,我国经济依然面临“需求收缩、供给冲击、预期转弱”三重压力,稳增长压力本就较大,但又有一些国际国内突发因素超出预期,宏观扰动因素增多,使经济运行面临更大的不确定性和挑战。

国际来看,俄乌冲突使全球本就严峻的通胀形势进一步恶化。俄乌作为全球重要的能源、大宗商品、农产品出口国,自冲突以来,全球的油价、小麦价格上涨超30%,还有大量的工业品原料价格上涨,对全球产业链的冲击还难以准确衡量,全球滞胀风险进一步加剧。其次,美联储加速收紧货币政策的预期令全球股债市场承压,美联储今年以来对通胀的容忍度发生大转变,去年还认为通胀是暂时的,但今年以来持续推高的通胀使美联储承受了非常大的政治及舆论压力,不断释放加息及紧缩信号,使得美债利率持续飙升,中美利差持续收敛,2-5年的利差出现倒挂。4月11日,10年期美债利率大幅跳升,中美10年期利差也已经在盘中出现倒挂,这在一定程度上会对我国的货币政策产生干扰,并限制债券市场的收益率下行空间。

国内来看,疫情反扑,奥密克戎的高传染率、高隐蔽性加大了我国的防疫难度,3月国内疫情呈现散点爆发态势,深圳、上海等一线城市被迫停摆,国内坚持动态清零政策,企业开工受到影响,实体融资需求不足,地产恶化超预期,疫情加大了国内经济复苏的不确定性。

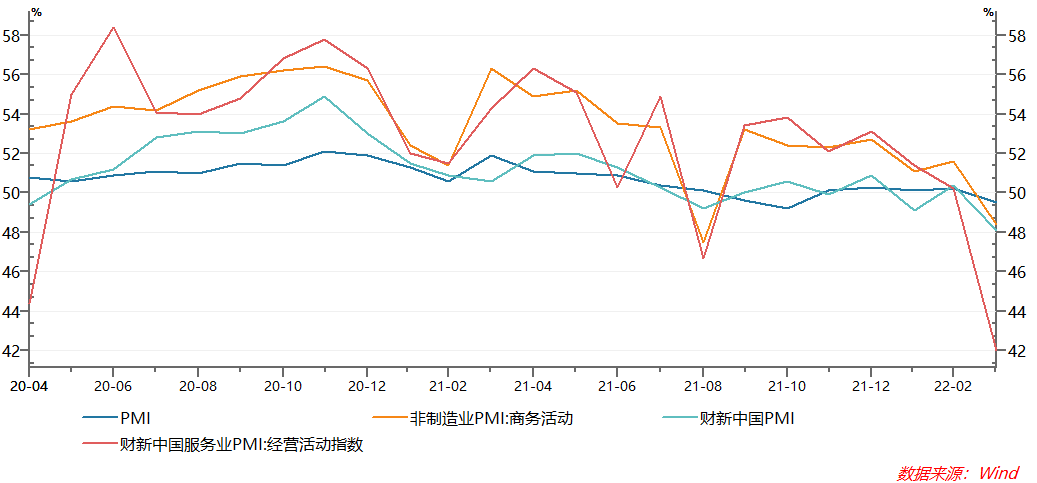

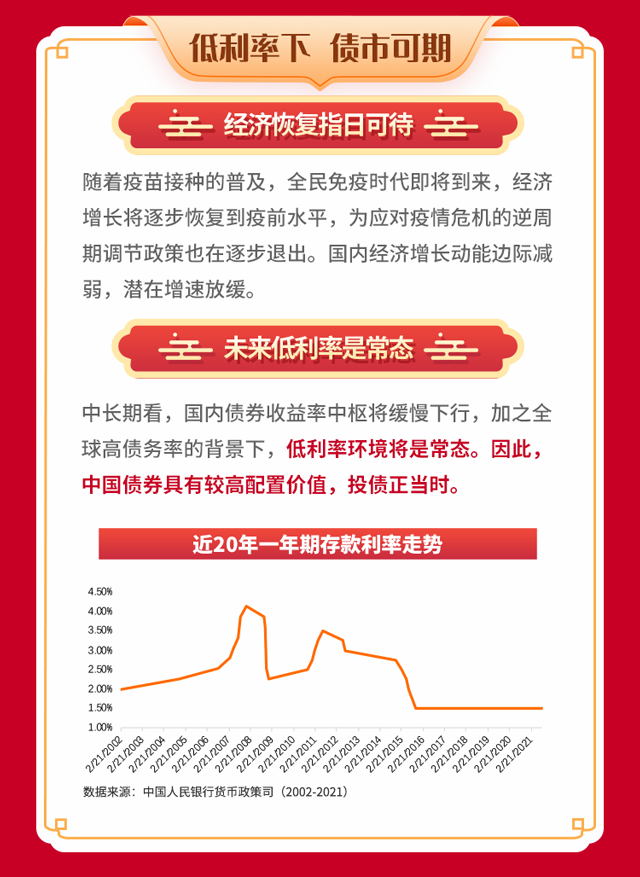

3月,国家统计局发布的数据显示,制造业采购经理指数(PMI)为49.5%,比上月下降了0.7个百分点,低于临界值,制造业总体景气水平有所回落。面对疫情、通胀及美联储加息等带来扰动,国内经济下行压力加大,为完成年内5.5%的增长目标,稳增长政策继续加码成为业内共识,政策要靠前发力,适时加力。在不同的经济周期下,国内货币政策更能保持相对独立性,短期政策更加关注增长而轻通胀,总体会保持相对充裕的流动性供给。

在这样的宏观背景下,格林基金张晓圆认为,短期看,债市大概率还是维持中性震荡走势。一方面,疫情反复,稳增长压力依旧较大,基本面压力难以快速缓和。另一方面,我国相对独立的货币政策下,流动性将会保持相对充裕,国内债市收益率上行的压力小于海外。短期债市无论是上行还是下行空间均将有限,债市可更多把握票息价值。中长期看,随着国内疫情逐步控制,宽信用措施逐渐落地,效果显现,经济有望触底回升,货币政策的侧重点不排除会发生转向,债市收益率可能也出现阶段性回升,债券投资需要做好应对,利用好对冲工具,如果利率回升到一定点位,也不排除会重新出现配置机会。今年的债市投资也更加考验波段抓取能力。

风险提示:以上观点仅供参考,不构成任何投资建议。