记者 | 孙艺真

国庆长假后首个交易日,沪深两市成交额再次突破一万亿元关口。

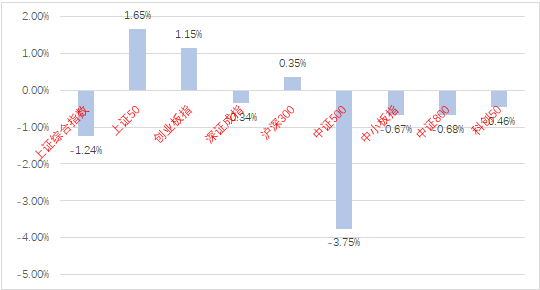

10月8日,两市股指高开震荡下滑。截至收盘,上证指数和深证成指均有小幅上涨,上证指数涨0.67%,深证成指涨0.73%,创业板指跌0.04%。

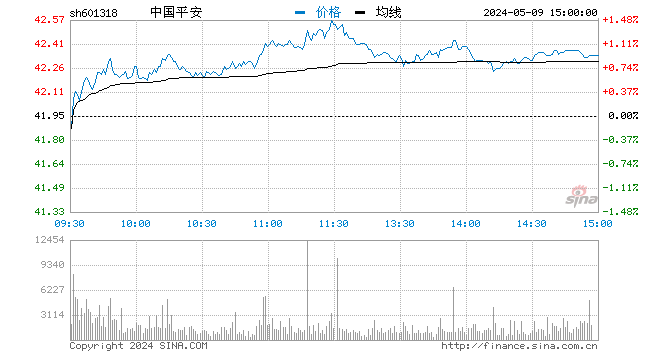

盘面上,各板块涨跌互现。煤炭、电力等板块多股批量跌停,保险、白酒、猪肉等板块整体上涨。另外,中国平安涨超7%,贵州茅台涨0.52%,五粮液涨超6%。

值得注意的是,港股未能延续昨日大幅反弹走势。截至10月8日午盘,恒指指数跌0.26%,恒生科技指数跌0.49%,午后相继转涨。

有券商策略团队认为,目前宏观经济呈“类滞胀”特征显著。

粤开证券分析师陈梦洁认为,当前经济下行压力加大,制造业景气度有所回落,但消费服务温和复苏,整体PPI持续高位,宏观经济呈类滞胀特征显著。跨周期调节政策或将加速,货币政策边际宽松预期有望延续,叠加中美关系有所缓和,有助于提振市场风险偏好。

开源证券分析师牟一凌认为,在“经济需求回落+政策环境温和+长期通胀中枢上移”的供给型“类滞胀”组合下,A股反而可能出现“滞胀牛”的格局。

另外,多家券商研报显示,“十一”黄金周消费经济持续回暖,A股“红十月”可期,看好受益于涨价逻辑的消费板块。

行业数据显示,国庆长假期间,消费方面,假期前四日银联网络交易金额超1.5万亿元,相比去年国庆假期日均交易笔数增幅为33.8%。其中,电影票房超出市场预期,旅游方面,多地知名景区入园量达到峰值。

华西证券最新研报显示,海外利空因素在假期得到消化,近期中美两国频繁对话也有利于短期市场风险偏好的提振。10月A股迎来季报披露期,整体盈利有望保持高增长。

财信证券2021年第四季度宏观策略报告提到,当前,A股各个板块间估值分化已经较为极端,预计第四季度,市场风格将快速轮动,板块分化将走向收敛。在宏观政策跨周期调节下,第四季度逆周期调控或将发力,预计第四季度,上证指数仍有创年内新高的动力,而创业板走势可能较为疲软。

“全球流动性或将收紧,A 股流动性将好于预期。第四季度,预计国内货币政策易松难紧,流动性仍将保持合理充裕,A 股市场韧性较强。”财信证券分析师黄红卫认为。

中银证券策略团队认为,内需压力增加,对冲政策等待落地,10月市场波动增加,结构行情延续。一方面,前期股价长期滞涨、基本面触底反弹的部分低估值板块有望获得更多资金关注;另一方面,以新能源和半导体为代表的主导产业有望在四季度迎来估值切换机会。

北京证券交易所来了,如何开户>>