01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2022年3月11日

股市

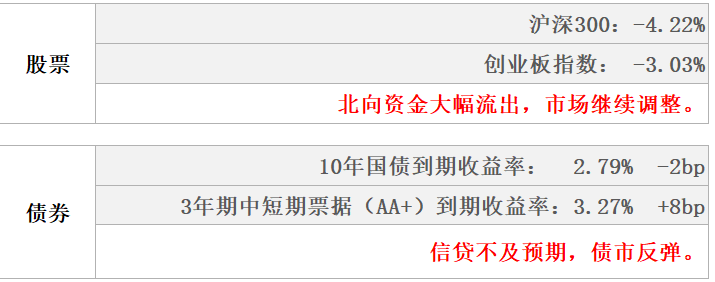

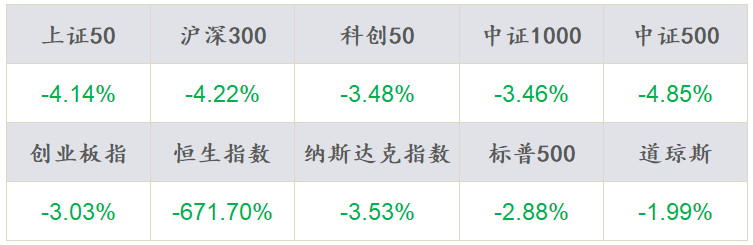

上周沪指下跌4%,各主要指数均大幅下跌。成长风格跑赢价值风格,国证价值指数下跌5.06%,国证成长指数下跌3.14%。从行业来看,上周电力及新能源设备、检测服务、医疗保健、食品饮料、建筑工程跌幅较少,社会服务、家电制造、金属材料及矿业、保险、油气石化领跌。

债市

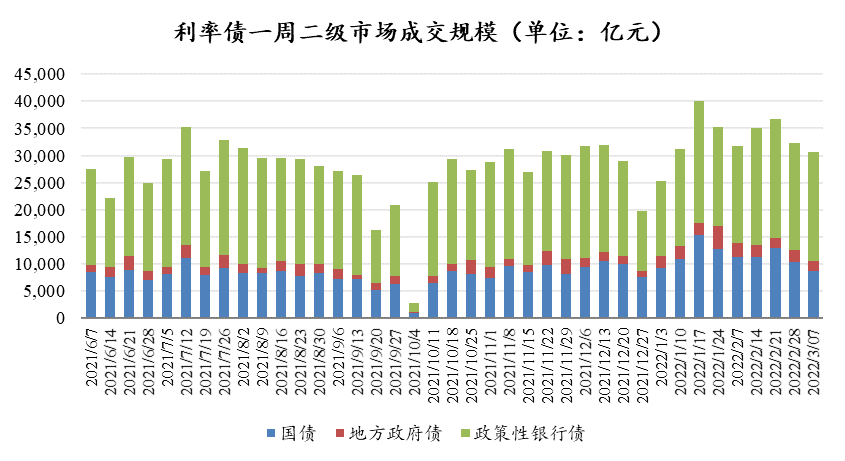

上周央行逆回购操作500亿元,逆回购到期3800亿元,净回笼资金3300亿元。上周主要期限利率债收益率先上后下,周五利率债收益率大幅下降;信用债发行规模增加,净融资转正。

02

权益市场

市场策略

避险资产或延续强势,静待成长配置时机

1) 俄乌冲突加剧市场波动,避险资产或延续强势:俄乌冲突加剧导致资金大幅流入黄金、原油等避险资产,A股跟随海外市场大幅调整,若冲突延续黄金等避险资产将延续强势,需要时刻关注冲突进展。

2)确定目标稳定风格,稳增长和真成长在季度层面均可以期待。我们此前提示的稳增长政策友好期随着两会开始逐步平静,我们认为GDP5.5%的增速目标完全符合预期,后续随着1-2月经济数据以及2月金融数据披露,经济数据阶段性不及预期以及金融数据结构未见起色可能是阶段性提升市场稳增长预期的信号;至于成长方向,在经历过较大幅度调整之后,年季报业绩预告超预期方向个股表现更为坚挺,当下可以逐步自下而上选择的优质成长股有节奏的逐步布局。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2022年3月11日

行业表现

数据来源:Wind,东海基金整理

数据截止时间:2022年3月11日

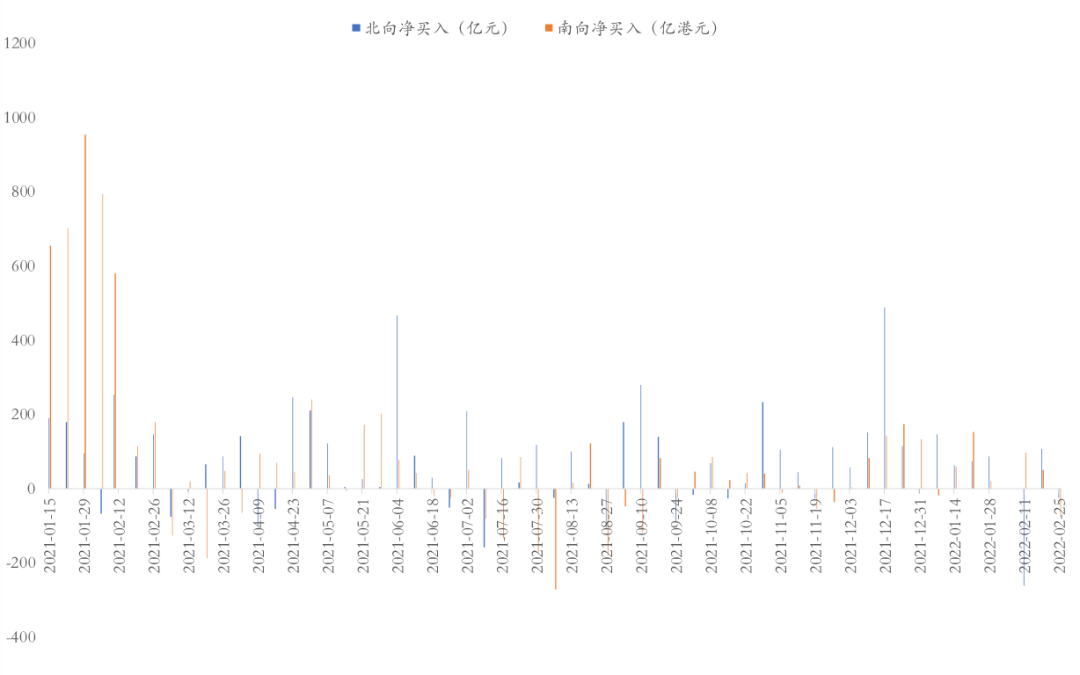

资金流向

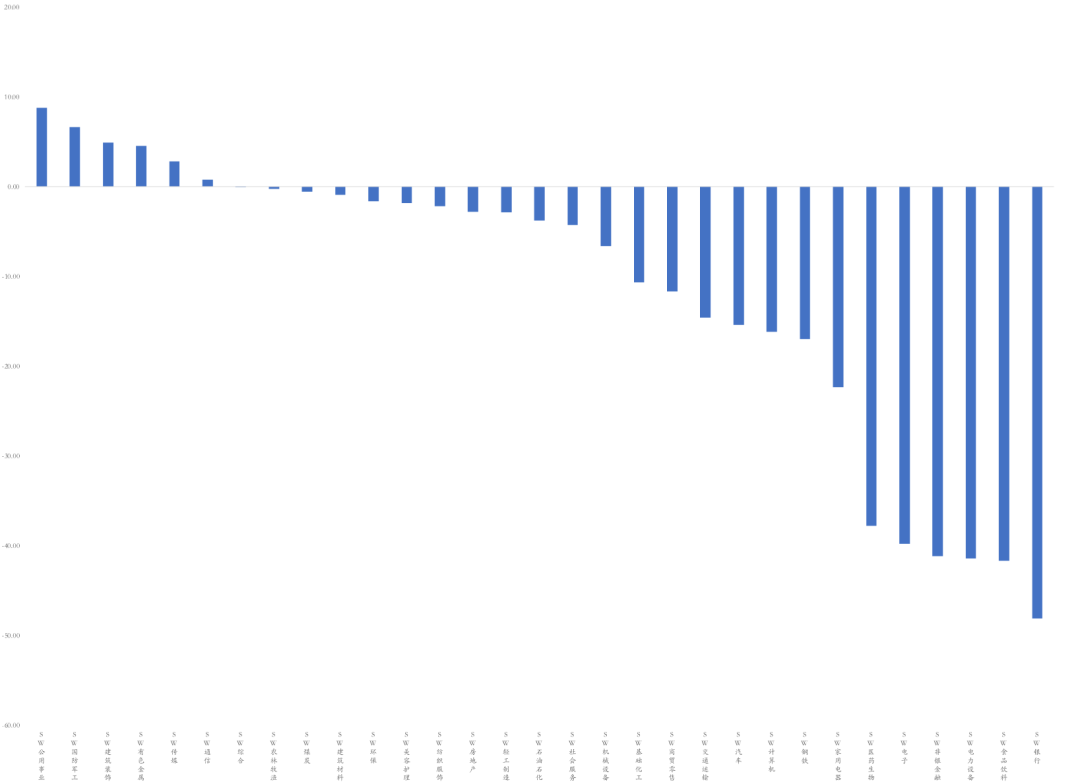

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2022年3月11日

市场动向

本周五个交易日A股指数放量下跌4%。各指数全线下跌,上证50下跌4.14%,沪深300下跌4.22%,创业板指、科创50下跌3.03%、3.48%,两市融资融券余额1.71万亿元环比上周减少0.02万亿元。

本周行业指数全线下跌,社会服务、家用电器、有色金属、石油石化、钢铁领跌,“茅指数”下跌3.96%、“宁组合”下跌2.37%。

资金流向方面,本周北向资金净流出363.2 亿元,南向资金净流入149.61亿港元。行业资金方面,北向资金流入前五行业分别为公用事业、国防军工、建筑装饰、有色金属、传媒,流出前五行业分别银行、食品饮料、电力设备、非银金融、电子。

03

债券市场

资金面

本周央行逆回购操作500亿元,逆回购到期3800亿元,净回笼资金3300亿元,资金面总体仍维持偏宽松格局。周五SHIBOR隔夜利率收于2.05%,较上周末上行15BP,SHIBOR 7天期收于2.10%,较上周末上行5BP;DR001加权均价收于2.03%,较上周末上行14BP,DR007收于2.10%,较上周末上行7BP。

现券走势

本周主要期限利率债收益率先上后下,主要由于周五利率债收益率大幅度由涨转跌,具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.09%、2.32%、2.52%、2.77%和2.79%。

数据截止时间:2022年3月11日

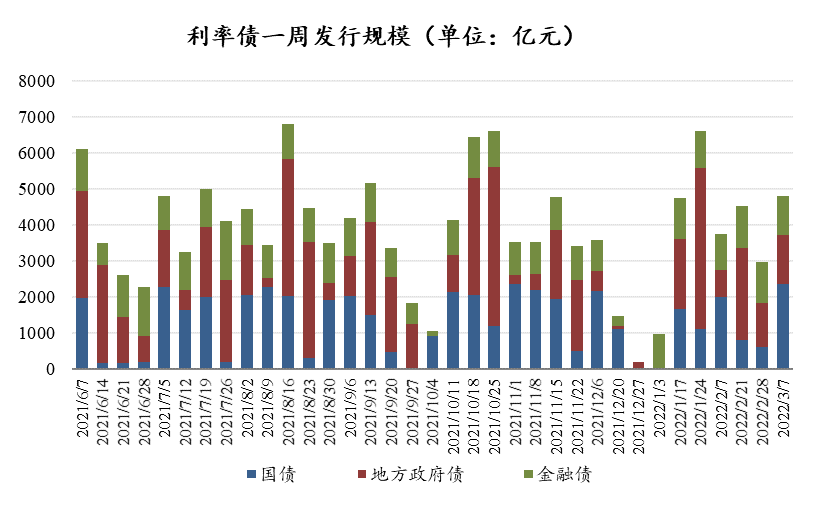

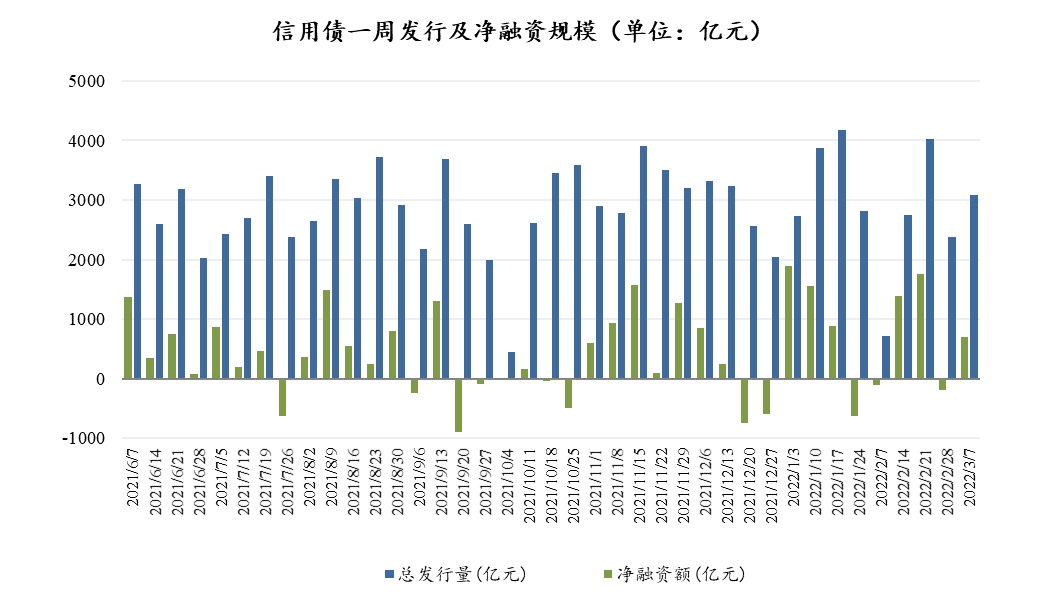

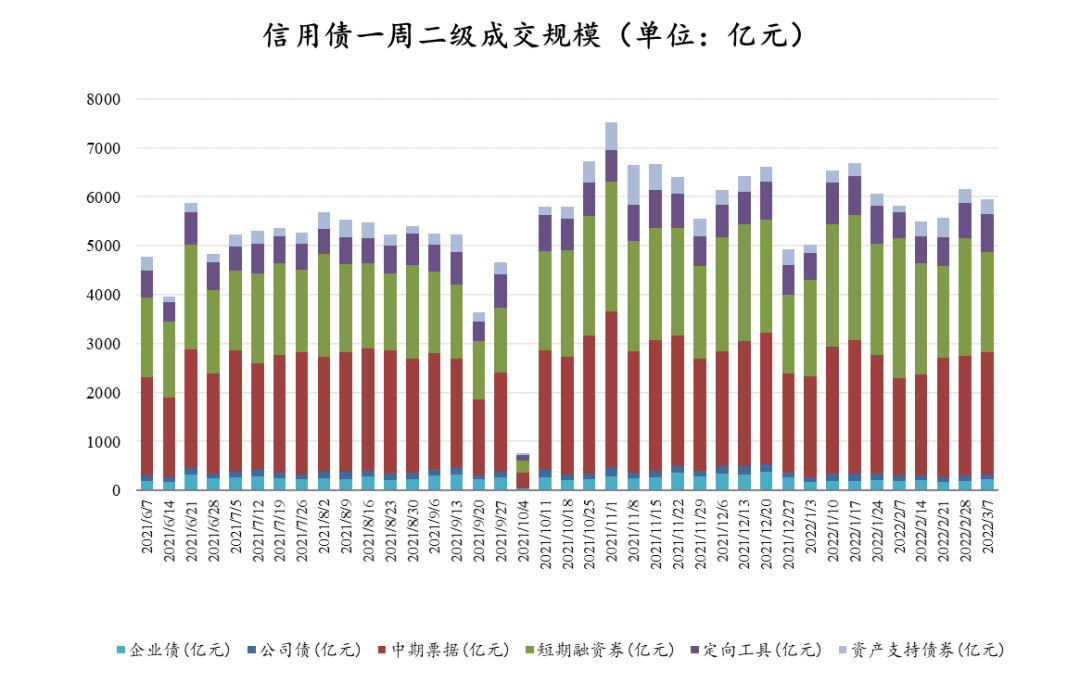

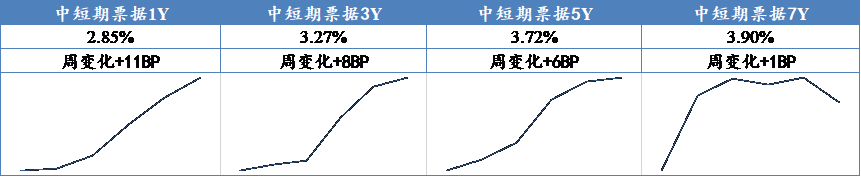

本周信用债发行规模较上周增加,净融资转正,二级成交规模略降。本周各主要期限AA+中短期票据信用利差均走阔,短端上行幅度相对较大。

数据截止时间:2022年3月11日

04

一周要闻

国内市场要闻

2月经济金融数据:CPI不及预期、PPI回升、社融低于预期

2月CPI同比0.9%,前值0.9%;PPI同比8.8%,前值9.1%:CPI当月同比不及1%,分项涨跌的结构差异有所加大,关注肉类价格和非食品分项。近两年CPI同比一直低于3%,显示疫情以来国内终端需求整体疲弱局面。PPI同比8.8%、环比0.5%,但未充分体现海外商品价格冲击。考虑到近期俄乌局势,布伦特原油结算价一度突破120美元/桶,在俄乌局势演化高度不确定、地缘风险随时扩大化的背景下,商品价格有望维持强势,从而支撑PPI维持高位。

2月新增人民币贷款1.23万亿,预期1.45万亿,去年同期1.36万亿;新增社融1.19万亿,预期2.22万亿,去年同期1.72万亿;社融存量增速10.2%,前值10.5%;M2同比9.2%,预期9.5%,前值9.8%;M1同比4.7%,前值-1.9%:2月信贷社融明显走弱、结构恶化,地产端需求恶化明显,市场对于3月再降准降息预期强烈。信贷结构方面:居民中长贷首次出现负增长(地产需求持续弱化);短贷连续4月少增,消费低迷。2月居民中长贷减少459亿,同比少增4572亿,是有数据以来首次负增长;居民短贷减少2911亿,为连续4个月同比少增。

05

宏观日历

3月15日(周二)

中国2月工业增加值:当月同比(%),前值4.30,预期3.07;

中国2月固定资产投资:累计同比(%),前值4.90,预期5.12;

中国2月社会消费品零售总额:当月同比(%),前值1.70,预期4.51;

美国2月PPI:最终需求:环比:季调(%),前值1.00;

3月17日(周四)

2月欧元区:CPI:同比(%),前值5.10,预期5.80