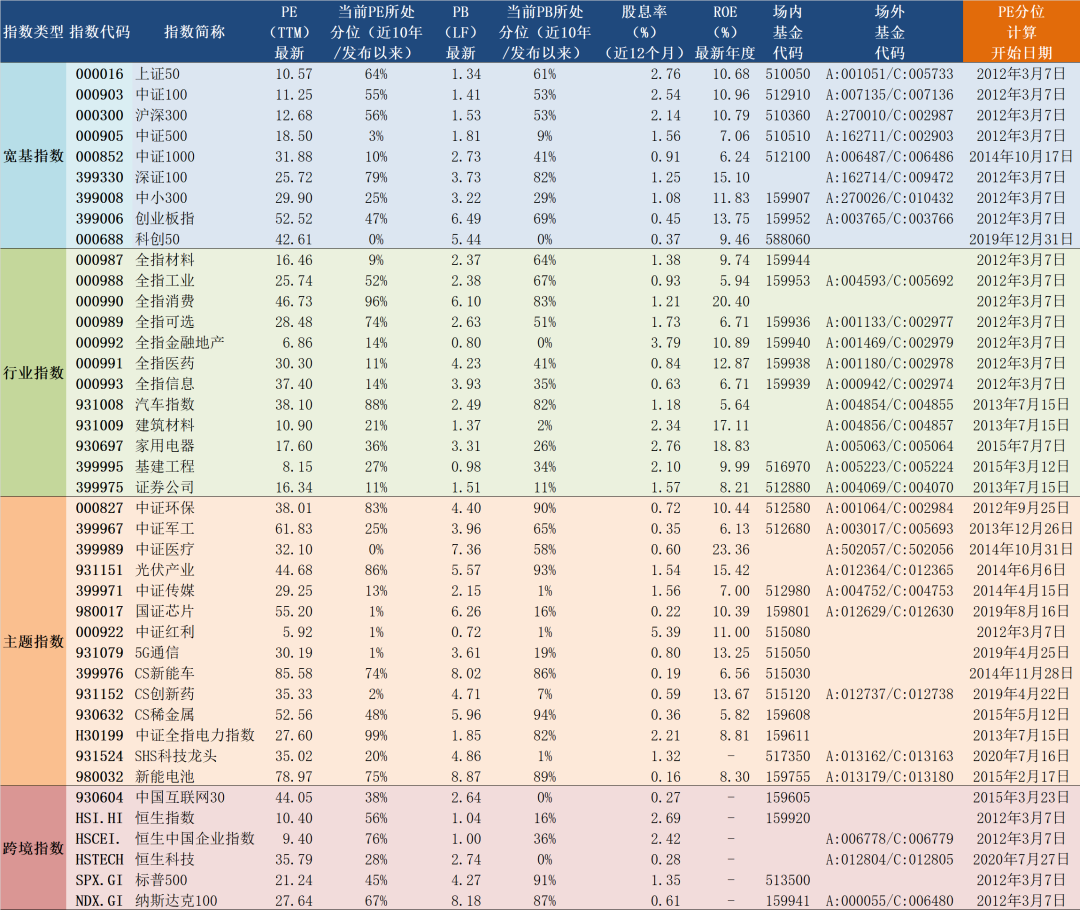

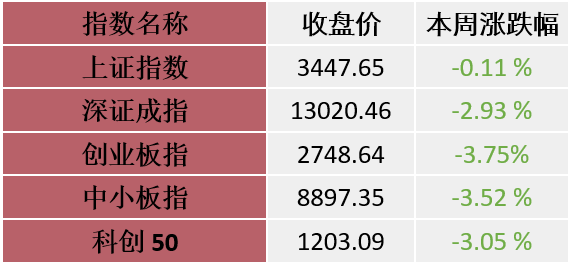

图表1:本周主要股市指数表现(2022-2-28至2022-3-4)

数据来源:wind

数据来源:wind图表2:上证指数表现(2022-2-28至2022-3-4)

数据来源:wind

数据来源:wind部分主要指数上周都成下跌状态

上证指数在上周内先涨后跌,整体下跌申万板块上多数上周为下跌

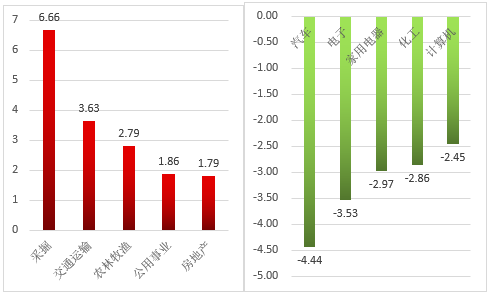

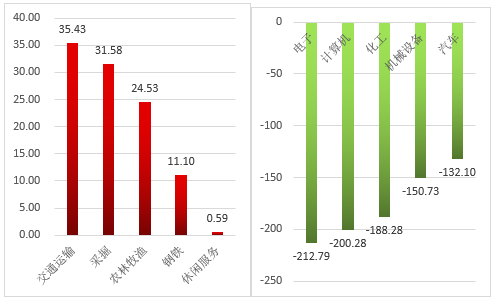

图表3:本周涨幅前五与后五行业(单位:%)(2022-2-28至2022-3-4)

数据来源:wind;行业分类:申银万国一级行业分类

数据来源:wind;行业分类:申银万国一级行业分类指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨幅前五的行业

采掘、交通运输、农林牧渔、公用事业、房地产

本周跌幅前五的行业

汽车、电子、家用电器、化工、计算机

图表4:本周净资金流入前五与后五行业(单位:亿元)(2022-2-28至2022-3-4)

数据来源:wind;行业分类:申银万国一级行业分类

数据来源:wind;行业分类:申银万国一级行业分类指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周净流入前五的行业

交通运输、采掘、农林牧渔、钢铁、休闲服务

本周净流出前五的行业

电子、计算机、化工、机械设备、汽车

投资策略

“两会”政策积极目标清晰,稳增长进一步加码趋势明确;俄乌事件加速通胀预期冲顶,预计3月内就会看到转机,A股市场“三底”已依次确认,外部冲击明朗后将迎来价值和成长共振上行。

军工行业成长潜力巨大。政策层面来讲,“十四五规划”对加快国防和军队现代化做出了战略部署;党的十九大提出到本世纪中叶把人民军队打造成世界一流军队,这让国防军工产业迎来了非常好的中长期发展机遇,这是确定性的因素。

海通证券:市场有望逐步转强,成长风格更优

政府工作报告提出5.5%左右的增长目标,意味着稳增长政策将继续推进,效果已有所显现。报告中兼顾了调结构、保民生,科技创新是调结构关键,扶老育幼是保民生着力点。市场有望逐步转强,成长风格更优,如低碳经济中的光伏风电、数字经济中的云计算数据中心。

国泰君安证券:惊蛰后,仍需春捂

惊蛰一声雷,万物复苏生,本次政府工作报告密集释放积极信号,分子端将加速发力,市场暖意渐浓。但分母端负面扰动仍是市场中期约束,限制了回升幅度,勿忘春捂。

从本次政府工作报告来看,积极信号释放密集,一方面抬升分子端预期信心,另一方面分母端亦缓解前期市场隐忧。1)稳增长政策利剑出鞘,抬升分子端预期信心。当前短期经济压力之下,实现5.5%的增长目标必须“爬坡过坎”,需要基建、地产、消费的多方配合。因此此次政策稳增长态度更加鲜明,报告提出“面对新的下行压力,要把稳增长放在更加突出的位置”以及“及时动用储备政策工具,确保经济平稳运行”。此外,本次报告提出“发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力支持”,往后看跨周期和逆周期宏观调控政策将进一步强化,为经济稳增长提供有力支撑。2)防范化解重大风险,缓解前期市场隐忧。本次报告关于房地产表述延续了此前中央经济工作会议的基调,同时亦未提及房产税相关问题,避免对居民需求端产生扰动,地产悲观预期修复。此外报告还提出“设立金融稳定保障基金,运用市场化、法治化方式化解风险隐患”,进一步缓解前期市场对地产信用风险的隐忧。

基建之外,还有消费。关于基建,本次政府工作报告中财政发力意图明显,基建投资预计将持续发力。基建之外还应加大对消费投资机会的重视,本次报告提出“多渠道促进居民增收,完善收入分配制度,提升消费能力”,同时亦提及绿色智能家电下乡和以旧换新等。行业配置:1)消费:农林牧渔(生猪)/家电/社服;2)基建:煤炭/钢铁/交运/建筑/化工/机械;3)金融:券商/银行;4)消费电子。

中金公司:“两会”部署稳增长方向

展望后市,我们认为仍需密切关注俄乌局势等外围环境对国内市场影响,区域风险升温可能使得中国“稳增长”面临更加复杂的局面,可能使得中国稳增长更为紧迫,但如果地缘风险不显著超出预期,对A股后市表现不必过于担忧。我们近期强调今年上半年市场将依次经历“政策底、情绪底、增长底”,当前政策底已经相对明确,周末“两会”期间的政府工作报告在相关政策的具体方向和力度上做进一步明确,包括新一轮的减税降费、扩大有效投资、落实企业纾困、稳就业保民生促消费等等;“情绪底”也有望逐步确认,后续需要综合考量国内稳增长政策逐步落地以及外围风险因素影响;“增长底”在稳增长政策的作用下,也可能在一季度到二季度左右逐步出现。从结构上看,我们认为成长股在前期的大幅回调中风险已经有所释放,逐步在进入“逢低吸纳”的阶段;“稳增长”板块波动加大,但后续可能仍有表现空间。整体来说,市场风格相比前期“稳增长”跑赢,有可能逐步向相对均衡的阶段过渡。

当前关注三个方向:1)政策发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建材、建筑、家电、家居等)、券商金融等;2)2021年已经有所调整、估值已经不高、中长期前景依然明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、互联网、农林牧渔、医药等;3)制造成长板块,包括新能源汽车、新能源及科技硬件半导体等,风险已经有所释放,后续可能进入逢低吸纳阶段。

广发证券:A股仍需“慎思笃行”,“稳增长进化论”是不确定中确定性

“两会”报告释放了更清晰的信号,高质量稳增长得到进一步明确。《政府工作报告》来看:1.设GDP增速5.5%左右目标,“稳增长”总基调放在突出位置;2.着重强调“安全”防风险诉求(粮食安全/能源安全/金融安全);3.创新驱动战略强调壮大根基(原材料、关键零部件等供应链稳定/数字基建);4.扩内需战略于消费端强调新能源汽车/绿色智能家电,传统基建端为燃气管网/地下管廊;5.双碳”政策优先强调能源保供(煤炭清洁化转型/大型风光基地/新能源消纳电网体系);7.地产基调为房住不炒、因城施策,增量点在“商品房市场”。

A股仍需“慎思笃行”,“稳增长进化论”是不确定中的确定性。全球滞胀+收紧的组合遭遇俄乌地缘风险,在“慎思笃行”—外部不确定“海外滞胀”与内部新格局“中国高质量稳增长”的环境下,建议围绕“稳增长进化论”运用低PEG策略,继续重视地缘风险加持通胀线索:1.“供需缺口”通胀逻辑受益的资源/材料(煤炭/铝/钾肥);2.“旧式”稳增长仍会承载“稳定器”作用(地产/建材/煤化工);3. “新式”稳增长关注“两会”着墨增加及PEG合意方向(数字经济/光伏)。

一键布局

金信行业优选(002256):

本基金聚焦于时代变迁中的科技创新领域,投资于高景气细分赛道中的科技成长领军公司。

该基金荣获海通证券2021三季度3年期及5年期五星级基金称号(发布日期2021年10月2日)。

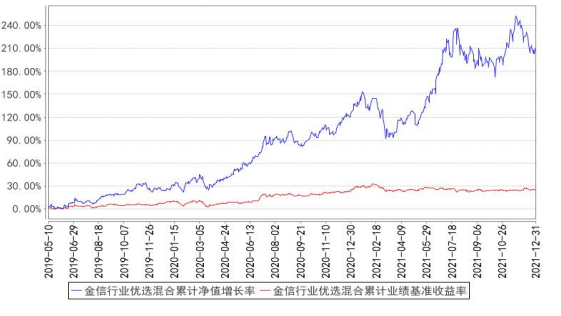

图表5:金信行业优选收益曲线

数据来源:金信行业优选定期报告,wind,截至2021年12月31日

数据来源:金信行业优选定期报告,wind,截至2021年12月31日2019年5月10日,“金信新能源汽车灵活配置混合型发起式证券投资基金”转型为“金信行业优选灵活配置混合型发起式证券投资基金”,基金投资目标、投资范围和投资策略已发生改变,详情请见金信行业优选灵活配置混合型发起式证券投资基金的基金合同、托管协议、产品资料概要及招募说明书。

金信行业优选(产品风险等级为R3,适合于风险承受能力等级为C3、C4、C5的投资者)成立于2016年4月1日,孔学兵自2020年9月29日起开始管理金信行业优选,杨仁眉自2018年8月1日到2020年9月30日管理金信行业优选,刘榕俊自2016年4月1日到2018年8月1日管理金信行业优选。金信行业优选成立以来(2019.5.10-2021.12.31)的收益率为205.22%,同期业绩比较基准收益率为25.66%。(收益率数据托管行已复核)金信行业优选2016、2017、2018、2019、2020、2021的业绩分别为-1.50%、0.20%、-34.75%、58.07%、79.08%、34.61%,同期业绩比较基准收益率分别为-1.35%、2.29%、-15.02%、10.61%、15.20%、0.30%。数据来源:金信行业优选定期报告;转型前业绩比较基准:中证新能源汽车指数收益率×50% +中证综合债指数收益率×50%;转型后业绩比较基准:沪深300指数收益率×50%+中证综合债指数收益率×50%。(收益率数据托管行已复核)

参考文献:

[1] 【十大券商一周策略】政策发力更加明确,外部冲击渐趋明朗!市场暖意渐浓,"大金融"有望开启新一轮上攻