热点栏目

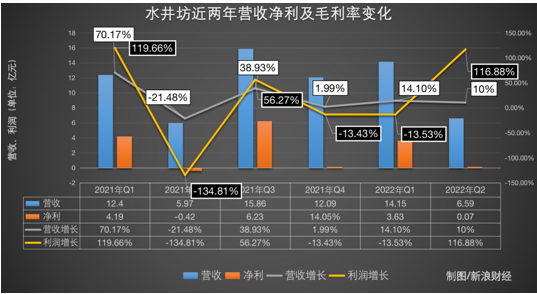

热点栏目 7月27日,水井坊发布2022年年中半年报,水井坊2022年1-6月实现营业收入20.74亿元,同比增长12.89%,归属于上市公司股东的净利润为3.70亿元,同比下降2%,每股收益为0.7583元。截至 7 月 27 日午间休市,水井坊股价报 75.13 元,下跌 5.14%。

白酒分析师欧阳千里则对新浪财经表示,水井坊目前面临的挑战,一是消费分级之下,水井坊的中低端产品不足可能会“承压”;二是疫情影响下,商务聚餐的场景骤减,水井坊将与茅台、五粮液等极头部品牌竞争。白酒行业分析师肖竹青对新浪财经表示,“中高端白酒茅已经形成头部阵营,未来中高端白酒市场格局有固化之势,后来者追赶成本巨大。白酒渠道竞争将更加激烈,也会更加内卷。”

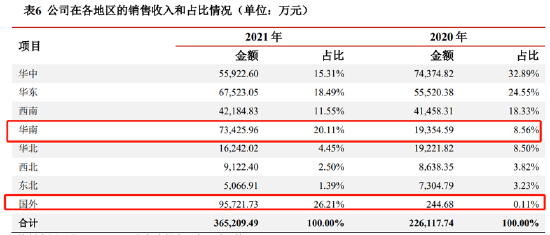

这一趋势,在水井坊销售数据上也有所体现:按渠道类型分,水井坊新渠道本期销售收入为11950.62万元,较上期大减超46%;批发代理本期销售收入192553.30万元,增长不到20%。

净利润同比下滑2%

根据水井坊半年报,2022年上半年,其实现营收约20.74亿元,同比增长12.89%;实现归属于上市公司股东的净利润约3.7亿元,同比下滑2%。

其中,2022年一季报显示,报告期内,其实现营收约14.15亿元,同比增长14.1%,实现归属于上市公司股东的净利润约3.63亿元,同比下降13.54%。 二季度,水井坊实现营收约6.59亿元,同比增长10.36%;实现归属于上市公司股东的净利润约711.22万元,同比增长约116.88%。

从财报数据来看,水井坊仍然继续发力中高端产品,高端产品处于加速期;尽管如此,水井坊中档产品增速仍高于高档产品,在毛利率上,中档产品增速表现也优于高档产品。

从财报上来看,2022年上半年,高档产品实现营收19.84亿元,同比增长11.41%,毛利率85.23%,下滑0.07%;中档产品实现营收6116.98万元,同比增长13.94%,毛利率66.84%,同比增长6.16%。

7月27日,水井坊开盘下挫,盘中一度跌超 6%。截至 7 月 27 日午间休市,水井坊股价报 75.13 元,下跌 5.14%。

新渠道销售收入降低超46% 挑战重重

近年来,第二梯队白酒进一步高端化,行业竞争不断加剧,加上国内疫情反弹等因素冲击,白酒消费场景萎缩。白酒行业在经历多年的高速发展后,产业发展积累的矛盾也在进一步显现。

实际上,受疫情影响、叠加消费场景受限,已经显现在销售端数据上:按渠道类型分,水井坊新渠道本期销售收入为11950.62万元,较上期大减超46%;批发代理本期销售收入192553.30万元,增长不到20%。

“白酒渠道竞争将更加激烈,白酒行业高端化随着TOP5的诞生,也会更加内卷,”肖竹青对新浪财经表示,“中高端白酒茅台五粮液洋河泸州老窖已经形成头部阵营,未来中高端白酒市场格局有固化之势,后来者追赶成本巨大,各大全国一线品牌渠道下沉和各省级龙头企业依托地方政府支持,而固守本土根据地市场,将导致白酒市场竞争白热化恶性化。”

对于面临的风险,水井坊在此前公告中表示,一是白酒行业的供应端和销售端都会受到宏观经济环境影响,进而影响公司经营状况;二是在高度依赖聚集型消费的白酒行业,疫情的反复将导致消费场景受限,零售业态将受到负面冲击,而市场对企业供应链、客户服务及资源投放的应变能力和效率要求也会进一步提高;三是龙头企业大力推进高端、次高端产品拓展,市场竞争加剧。

白酒分析师欧阳千里则对新浪财经表示,水井坊目前面临的挑战,一是消费分级之下,水井坊的中低端产品不足可能会“承压”;二是疫情影响下,商务聚餐的场景骤减,水井坊将与茅台、五粮液等极头部品牌竞争。

“在下半年,行业预计将持续面对疫情与经济放缓所造成的挑战,渠道动销困难,社会库存增加,现金流紧张。”水井坊在财报中表示,“公司对行业中长期发展依然审慎乐观,消费升级将持续影响行业中长期发展。”(刘娜)

炒股开户享福利,入金抽188元红包,100%中奖!